Документы

Документы, которые необходимо предоставить:

Заявление заемщика.

- Копии паспортов всех участников сделки;

- СНИЛС.

- Свидетельства о браке и рождении детей (при факте данного события)

- Справка 2НДФЛ за последние 12 месяцев всех участников сделки, (возможна справка по форме Банка).

- Копия всех заполненных страниц трудовой книжки, заверенной работодателем.

- Для владельцев бизнеса – налоговые декларации и управленческая отчетность

- Силовики предоставляют помимо справок о доходе – заверенную копию контракта и справку о сроке службы.

Документы по залогу (если имеется таковой)

После одобрения заявки:

- Документы, подтверждающие наличие первоначального взноса;

- Проектно-сметная документация;

- Документы по залогу:

- Свидетельство о праве собственности

- Документы, на основании которых возникло право

- Заключение об оценке

- Кадастровые (технические) документы на землю

- Выписка из ЕГРП;

- Согласия всех совладельцев недвижимости (например, обоих супругов);

Какие документы нужны для взятия ипотеки на строительство дома?

Чтобы банковский сотрудник рассмотрел заявку потенциального заемщика, тому нужно подготовить такой пакет документов и приложить его к заявке-анкете:

- гражданский паспорт заемщика (его поручителей), а также копии первой и второй страницы паспорта, прописки;

- справка с работы о размере заработной платы клиента и о его трудовой деятельности;

- документы по предоставляемому залогу. Если предметом залога выступает квартира заемщика, тогда он должен подготовить такие документы: свидетельство о праве собственности на квартиру, кадастровый и тех. паспорт, выписку из ЕГРП, экспертно-оценочное заключение о стоимости квартиры, брачный договор (при наличии);

- документы на строительство (план будущего дома, сметы, проектную документацию);

- документы, которые подтверждают наличие денег на выплату первоначального взноса (например, средства из материнского капитала).

Это стандартный пакет документов, которые клиент должен подготовить для банка. С каждым заемщиком банк работает индивидуально, поэтому для определенных категорий населения могут потребоваться дополнительные документы, например: ИНН, удостоверение военного или участника накопительно-ипотечной системы, сертификат на материнский капитал, загранпаспорт, свидетельство о браке, рождении детей и др.

Условия и ставки банков по ипотеке на дом и земельный участок

Программ ипотечного кредитования для покупки дома и земельного участка довольно много. Некоторые банки даже предлагают своим клиентам сразу несколько подобных программ, предусмотренные для приобретения загородного дома, коттеджа, таунхауса и т.д.

Ниже приведена таблица с условиями кредитования некоторых финансовых учреждений:

| Банк | Минимальная ставка, % | Первый взнос, % | Подробнее, % | Подать заявку |

|---|---|---|---|---|

| 12.3 | 15 | Подробнее | Подать заявку на ипотеку |

| 9.54 | 30 | Подробнее | Подать заявку на ипотеку |

| 10.3 | 10 | Подробнее | Подать заявку на ипотеку |

| 10.7 | 10 | Подробнее | Подать заявку на ипотеку |

| 9.9 | 15 | Подробнее | Подать заявку на ипотеку |

| 10.4 | 20 | Подробнее | Подать заявку на ипотеку |

| 12.9 | 40 | Подробнее | Подать заявку на ипотеку |

| 10.89 | 30 | Поробнее | Подать заявку на ипотеку |

| 9.85 | 30 | Подробнее | Подать заявку на ипотеку |

| 10.89 | 15 | Подать заявку на ипотеку | |

| 12.49 | 40 | Подробнее | Подать заявку на ипотеку |

| 12.75 | 40 | Подробнее | Подать заявку на ипотеку |

| 8.8 | 10 | Подробнее | Подать заявку на ипотеку |

| 9.6 | 30 | Подробнее | Подать заявку на ипотеку |

| 9.59 | 15 | Подробнее | Подать заявку на ипотеку |

| 9.85 | 40 | Подать заявку на ипотеку | |

| 12.49 | 35 | Подать заявку на ипотеку | |

| 10.55 | 20 | Подробнее | Подать заявку на ипотеку |

| 11.49 | 30 | Подробнее | Подать заявку на ипотеку |

| 10.09 | 30 | Подробнее | Подать заявку на ипотеку |

| 11.3 | 30 | Подробнее | Подать заявку на ипотеку |

| 10.85 | 20 | Подробнее | Подать заявку на ипотеку |

| 9.9 | 10 | Подробнее | Подать заявку на ипотеку |

| 10.15 | 20 | Подробнее | Подать заявку на ипотеку |

| 10.79 | 30 | Подробнее | Подать заявку на ипотеку |

| 10.75 | 10 | Подробнее | Подать заявку на ипотеку |

| 10.35 | 30 | Подать заявку на ипотеку |

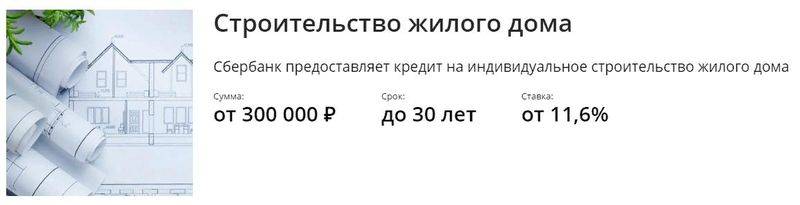

Сумма ипотеки и срок кредитования: на что рассчитывать?

Безусловно, каждый банк вправе устанавливать свои условия кредитования, разрабатывая ипотечные продукты. Но в этой статье мы собрали стандартные условия по ипотеке на строительство дома, которые сегодня можно встретить на банковском отечественном рынке.

Стандартно, банк выдает займ в размере 20-85% от общей суммы ипотеки. В случае с кредитованием на строительство, необходимо будет предоставить смету, в которой будет указана общая сумму.

Ипотека может быть оформлена на срок от 5 до 30 лет, в зависимости от требуемой суммы и уровня дохода заемщика. Ипотека предусматривает индивидуальный подход, ведь речь идет о длительном периоде и банк, в первую очередь, заинтересован в полном возврате долга. Поэтому банк не станет намеренно уменьшать сумму кредитования, повышая финансовую ежемесячную нагрузку, которую клиенту заведомо будет сложно выплачивать.

Земельный участок в качестве залога

Кроме того, всем известно, что банки получают основную прибыль именно с кредитных продуктов, поэтому они заинтересованы в длительном периоде действия договора. Поэтому если заемщик чувствует, что, рассчитанный по стандартной схеме график платежей сложен для него, лучше сразу сказать об этом кредитному инспектору и попросить другой расчет. В некоторых случаях, банки могут пойти навстречу и предоставить клиенту право выбора по способу платежа: аннуитетный или дифференцированный.

Размер ставки зависит от выбранного банка и может варьироваться в зависимости от пакета предоставленных документов. Чем ниже финансовый риск для учреждения, тем выгоднее ставку может оно предложить заемщику.

Также на размер процентной ставки могут влиять такие факторы, как срок кредитования, условия, размер первоначального взноса.

Размер процентной ставки – это первое на что обращает внимание клиент, подбирая банк для оформления ипотеки. Вместе с тем, на конечную сумму переплаты влияет не только данный фактор

Важно обращать внимание на комиссии, дополнительные сервисы, страхование и штрафные санкции, которые выставляет банк. Порой заниженная процентная ставка с лихвой перекрывается размером комиссий и дополнительным видом услуг, который автоматически включается банком в ипотечный портфель.

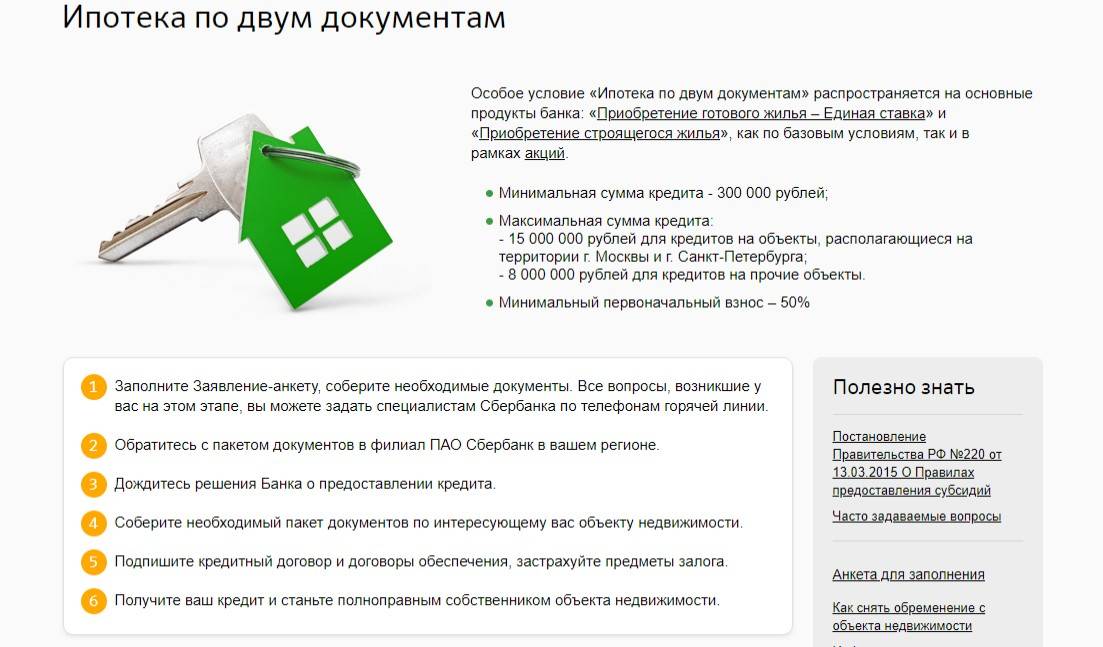

Как оформить ипотеку

После подбора наиболее подходящих условий претендент на покупку может также отправить заявку в онлайн форме и получить ответ как в системе, так и при помощи смс информирования. Для этого необходимо быть зарегистрированным на указанном портале, а значит и иметь здесь личный кабинет.

Этапы получения ипотеки в Сбербанке на покупку земли с домом:

- Самоинформирование / персональное обращение к специалисту Сбербанка (нужно уточнить, в каких отделениях имеется данный отдел).

- Ожидание решения Сбербанка, которое может длиться до восьми дней.

- При положительной резолюции начинается отсчет отсрочки длительностью в 90 дней для поиска дома с земельным участком.

- После периода отсрочки или до этого момента приносятся документы по покупке, которые также оцениваются специалистом, а также выписку со счета.

- В конце подписываются договора: кредитный, страховой (только не на земельный участок).

Обращаться следует по месту регистрации заемщика / одного из созаемщиков либо по месту нахождения покупаемого дома (иногда учитывается адрес аккредитации предприятия-работодателя). Сами денежные средства для покупки дома с земельным участком в итоге предоставляются Сбербанком как единовременно, так и отдельными траншами.

Мне нравитсяНе нравится

Top

Процентная ставка 6.3 %

Минимальная сумма 500.000 руб.

Максимальная сумма 8.000.000 руб.

Оформить

Оформить

-

Top

Процентная ставка 5.8 %

Минимальная сумма 300.000 руб.

Максимальная сумма 50.000.000 руб.

Оформить

Оформить

Top

Процентная ставка 6 %

Минимальная сумма 300.000 руб.

Максимальная сумма 30.000.000 руб.

Оформить

Оформить

Виды ипотечного кредита

Прежде чем начать строительство частного дома с привлечением заёмных средств, необходимо изучить кредитную обстановку в стране. То есть, необходимо выяснить, какие существуют программы кредитования под строительство своего жилого строения. В России есть:

- Ипотека. Суть в том, что дом будет являться дополнительным обеспечением кредита. Постройка находится в залоге у банка до тех пор, пока не будет закрыта кредитная линия. Ипотека под дом выдаётся на разных условиях.

- Целевой кредит. Суть в том, что он выдаётся конкретно на возведение частного дома, если такая цель была заявлена в заявке. То есть, деньги выдаются для достижения конкретной цели, и тратить их на другие нужды нельзя ― это чревато штрафными санкциями. Возведённое строение в залоге у банка не находится.

- Потребительский кредит. Это деньги на любые нужды. На них можно построить дом, а можно закупить материалы. Условия такого кредитования более суровые, чем в предыдущих случаях.

Будущий собственник имеет право самостоятельно выбрать, какую программу ему использовать. Условия в каждом случае будут разные. Для ипотеки нужно будет обязательно подтвердить свой доход.

Условия предоставления ипотечного кредита

Чаще всего люди обращаются именно к ипотечному кредиту. Несмотря на то, что дом будет находиться в залоге у банка, условия такого вида кредитования более выгодные, чем по другим программам. Но для того чтобы оформить такой кредитный продукт, необходимо отвечать требованиям банков:

- Финансовое положение потенциального заёмщика должно быть стабильным. Это необходимо подтвердить документами с места работы. Доход заёмщика должен быть таким, чтобы он смог погашать кредит, и ещё обеспечивать себя. Если ипотека на строительство дома оформляется на супругов, то будет учитываться их совокупный доход.

- Минимальный возраст для обращения – 21 год.

- Можно быть гражданином РФ или иного государства, но трудовую деятельность нужно вести в России.

- Необходимо внести некую сумму в качестве первоначального взноса. Некоторые банки требуют оплаты 20-30% от суммы кредитования.

- Возведённая постройка должна быть оформлена под залог банка на весь период кредитования.

- Взять кредит можно максимум на 30 лет.

- Необходимо представить кредитору 3 поручителей со стабильным финансовым положением, которое они должны будут подтвердить документами.

- Оплата будет происходить ежемесячно равными частями.

Процентные ставки по кредиту могут отличаться в различных кредитных учреждениях. Поэтому рекомендуется подавать заявки на оформление ипотеки в разные банки.

Каждый банк предлагает свои условия кредитования

Льготный кредит

Российские банки идут навстречу некоторым категориям граждан и выдают им кредиты на постройку собственного дома на льготных условиях. К таким льготным заёмщикам относятся:

- молодые семьи – это люди до 30-35 лет (в различных регионах по-разному), состоящие в официальных супружеских отношениях. Наличие детей приветствуется;

- военнослужащие, проходящие службу в рядах ВС РФ;

- многодетные семьи – это семьи, имеющие российское гражданство, в которых успешно воспитывается 3 и более детей.

Льготы могут предоставляться разные. В зависимости от условий кредитования и возможностей самих заёмщиков, им могут быть предложены:

- более длинный срок кредитования;

- пониженная процентная ставка;

- предоставляется возможность отсрочки платежа при наличии уважительных причин.

Преференции предоставляются не только при наличии льготного статуса, но и при подтверждении его. Необходимо подать заявление на льготное кредитование. Оно будет рассмотрено в общем порядке.

Особенности получения ипотеки на строительство

Ипотека, как один из видов кредитных продуктов, является самым дорогостоящим и для банка представляет максимальный финансовый риск. Большая сумма займа и длительный срок кредитования заставляют банки предъявлять особые требования к заемщикам.

Сразу следует сказать, что согласие банка на выдачу ипотеки под строительство дома гораздо сложнее получить, нежели ипотеку на приобретение готового жилья.

Оформление ипотеки

С чем это связано? Все с тем же финансовым риском. Дело в том, что предоставляя крупный займ на готовые апартаменты, недвижимость по условиям договора является залогом, что снижает вероятность невыплаты кредита заемщиком.

Это позволяет банку предложить максимально выгодные условия заемщику и продлить срок займа. Строительство же собственного дома для банка связано с определенным риском. Сам участок, на котором планируется застройка коттеджа, не обладает той ликвидностью по залогу, во сколько оценивается сам займ. Поэтому говорить о залоговом имуществе самого недостроенного дома в данном случае сложно.

Но часто банки поступают по-другому. Они предоставляют ссуду на строительство под залог личной недвижимости заемщика.

С точки зрения требований, которые банки предъявляют к заемщикам, ипотека на строительство дома ничем не отличается от ипотеки на покупку готового дома. Вместе с тем, процентная ставка и сумма первоначального взноса, обязательного по программе кредитования могут отличаться.

Если сравнить два продукта по ипотеки в Сбербанке России, то разница между ними составит 0,5% в пользу покупки готового жилья. Кроме этого, придется клиенту предоставить и ликвидный заем на весь период кредитования, что для многих является затруднительным.

Займ на строительство дома

В случае же с оформлением ипотеки на готовое жилье, сама недвижимость уже может выступать в качестве залога.

А вот ВТБ-24 предлагает более лояльные условия заемщикам, которые хотят оформить ипотеку на строительство. Банк позволяет указать земельный участок, на котором будет проходить застройка в качестве основного залога. Но при этом земельный участок на момент совершения сделки, уже должен находиться в собственности заемщика, а не оформляться под ипотеку.

Чем отличается ипотека на земельный участок

Ипотека – это целевая залоговая ссуда. Банки выдают ее на приобретение конкретного объекта недвижимости, под обеспечение. В 90% обеспечением выступает приобретаемый объект, в остальных случаях деньги выдаются под залог собственного имущества заемщика. Объект, передаваемый в залог банку, может использоваться по назначению, но без права продажи, дарения, мены и пр. Все серьезные изменения (реконструкции, перепланировки) согласовываются с залогодержателем.

Ипотеку выдают с первоначальным платежом – это одно из условий кредиторов, снижающих риски невозврата. Чем больше собственных средств вложит заемщик в сделку, тем больше гарантий на одобрение ипотеки по выгодным тарифам. И если в случаях с залогом квартир банки получают «твердое» обеспечение, ликвидное и имеющее рыночную цену, то оценка земельных участков требует особого подхода.

Ипотека на земельный участок без строения выдается банками крайне неохотно. Кредиторы видят в таких сделках высокие риски и, соответственно, ставят свои барьеры ограничивая сумму, требуя повышенный начальный взнос и пр. Есть и список жестких требований к качеству самого залога.

Требования к земельному участку, передаваемому в залог

Основой для одобрения любой ипотечной сделки служит ликвидность залога. Банк оценивает объект с позиции его рыночной ценности. Например, земельный участок с коммуникациями в городской черте имеет большую стоимость, чем надел в пригороде.

Приводим перечень основных требований к объекту залога:

- целевое использование. Участок должен располагаться на территории, предназначенной для жилой застройки. Землю для дачного строительства или посева культур банки не принимают в залог, из-за сложности ее оформления для ИЖС;

- месторасположение. Оптимальным вариантом для кредитования банки считают покупку городских земельных участков или удаленных от города не более чем на 100 км. При этом участок должен находится на территории жилой зоны. Землю в природоохранных комплексах (или заповедниках) практически невозможно передать в залог для получения ссуды;

- коммуникации и инфраструктура. Хорошие шансы оформить ссуду на участок, оснащенный коммуникациями: канализацией, электричеством, газом и пр. Ценность объекта (и, соответственно, сумма кредита) повысится, если рядом с наделом будет проходить транспортная магистраль, обеспечивающая постоянный доступ к участку;

- размер. Можно взять ипотечный кредит на покупку участков от 4 до 30 соток. Если приобретается земельный надел большей площади, заемщику придется доказывать целевое использование (для строительства жилого дома) и отсутствие коммерческой составляющей. Другими словами, банк не выдаст ссуду на покупку крупного участка земли, заподозрив желание заемщика использовать участок для бизнеса.

Порядок ипотеки на земельный участок

Особенности ипотеки на земельный участок и строительство дома определяют и порядок оформления. Не все банки работают с таким залогом, поэтому заемщику предстоит сначала определиться с выбором кредитора.

Рассмотрим этапы получения ипотеки:

Большинство этапов заемщик проходит при содействии банковских специалистов. Кредитный менеджер, сопровождающий сделку, поможет в оформлении заявки, заказе оценки, выборе страховщика. Кроме этого, в банке дадут консультацию о специальных условиях: можно ли взять ссуду на участок молодой семье или владельцу материнского сертификата и т.д.

О том, какие банки выдают сегодня кредиты на участки и строительство, читайте далее.

Плюсы и минусы ипотеки на строительство

К минусам здесь можно отнести:

- подготовка проектно-сметной документации, которую еще должен утвердить Банк;

- Определенный срок окончания строительства, который также утверждается документацией.

- Строгое следование утвержденной проектно-сметной документации;

- Земля под постройку обязана быть уже в собственности либо в аренде на весь срок кредитования, т.е. если у вас нет земли, оформить данный вид ипотеки вам нельзя;

- Определённые требования к земле.

Но, на все эти минусы легко найти и плюсы:

- Вы значительно улучшите качество жизни за те же деньги;

- Если у вас кроме земли для застройки нет никакой недвижимости под залог, вы платежеспособны и можете это подтвердить, если вам нужна сумма для строительства более 3 000 000 рублей, то ипотека под строительство дома, это однозначно огромный плюс для вас.

Подытоживая все вышесказанное, мы видим, что однозначную объективную оценку каждому продукту, в том числе и сегодняшней нашей ипотеке дать невозможно, потому что у каждого из вас свое видение положительных и отрицательных моментов в кредитных продуктах, которые нам предлагают сегодня Банки. В конечном итоге, у каждых своих приоритетов и свои потребности, поэтому вооружайтесь информацией и принимайте единственно правильное решение для вас.

А чтобы это решение было максимально эффективным ознакомьтесь с нашими прошлыми постами: «Купить в ипотеку дом» и «Коттедж ипотека».

Подписывайтесь на обновления проекта и жмите кнопки социальных сетей!

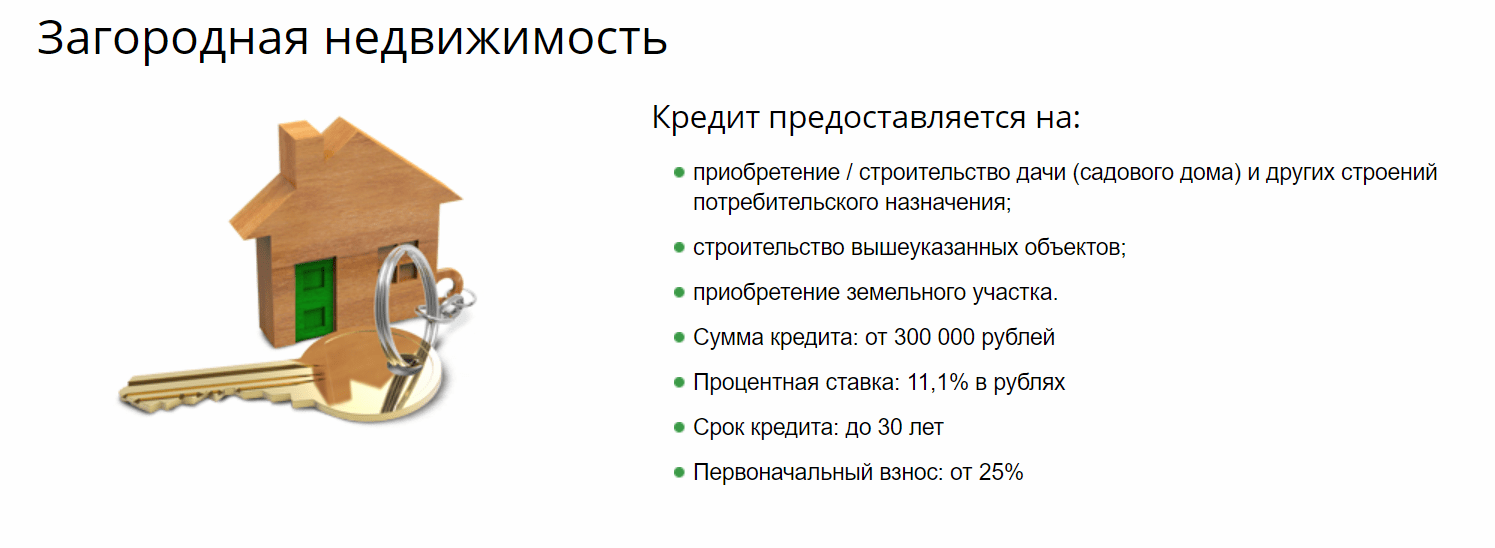

Дают ли ипотеку на землю ИЖС?

Если вы желаете оформить ипотеку на покупку земли и строительство дома в Москве, обращайтесь к нашим специалистам: они подберут такую программу кредитования, которая позволит без труда приобрести земельный участок без первоначального взноса. Мы на протяжении долгих лет сотрудничаем с различными финансово-кредитными компаниями и можем точно сказать, что получить ипотеку на землю ИЖС можно и в столице, и в других населенных пунктах.

На такой займ могут рассчитывать люди, которые:

- Отвечают требованиям к заемщику по возрасту. Заявку могут подавать граждане не младше 21 года и не старше 65 лет.

- Могут подтвердить свою платежеспособность. В идеале клиент должен иметь постоянную работу с достойной заработной платой. Банки неохотно сотрудничают с фрилансерами, предпринимателями и людьми, довольствующимися сезонной работой, так как их доход нестабилен и зачастую неофициален.

- Являются дееспособными. Нередко финансовые учреждения запрашивают у заемщиков справки от нарколога, психиатра, которые могут подтвердить вменяемость заявителей.

- Имеют хороший кредитный профиль. Непогашенные долги — плохой знак для любой финансовой организации, как и полное отсутствие кредитной истории. Поэтому стоит оформить потребительский кредит в банке, который выдает ипотеку на землю, полностью его закрыть, и только потом подавать заявку на займ для приобретения земельного участка. Так можно показать свою платежеспособность и ответственность.

В компании «Роял Финанс» вы можете уже сегодня получить квалифицированную помощь специалистов. Мы подскажем, что нужно сделать, чтобы удовлетворить требования банков, поможем собрать пакет документов и выбрать наиболее выгодную для вас программу. С нашей поддержкой вы избежите многих ошибок.

Благодаря большому опыту, мы беремся даже за самые сложные случаи, когда у клиентов нет высокого дохода или они его просто не могут подтвердить, потому что работают неофициально. Мы уже помогли оформить ипотеку на земельный участок многим людям и обязательно найдем выход из ситуации для вас. Кроме того, денежное вознаграждение за свои услуги мы берем после получения средств клиентами, поэтому сами заинтересованы в том, чтобы результат был положительным.

Чтобы получить полноценную консультацию, задайте свои вопросы через специальную форму на сайте или позвоните по телефону 8 (499) 648-83-71.Также вы можете приехать в наш офис, воспользовавшись личным автомобилем или общественным транспортом. Точный адрес можно уточнить по телефону или в соответствующем разделе сайта.

Купить или построить?

Если вы до сих пор не решали для себя ,что выгоднее: приобрести готовые апартаменты или взять ипотеку на строительство, давайте сравним оба варианта, чтобы найти оптимальное решение.

- Частный дом дарит множество преимущество по сравнению с городской квартирой: лучшая экология, отсутствие назойливых соседей, большая площадь помещения.

Принимаясь за строительство собственного коттеджа, есть возможность самостоятельно выбирать материалы, дизайн, планировку, что позволит не только выполнить проект, полностью отвечающий индивидуальным предпочтениям, но и существенно сэкономить.

- Вы можете постепенно увеличивать площадь и отделку дома. Ипотеку можно взять только на первый этап строительства: покупку участка, необходимых материалов для одной-двух комнат и т.д. Небольшая сумма кредита позволит не переплачивать большую сумму на процентах и при этом обзавестись собственным жильем. А дальше уже можно будет расширять площадь дома за счет собственных накоплений.

- Завышенная стоимость квартир на рынке недвижимости. Ни для кого не секрет, что квартиры, которые предлагают риэлторы, проходят 2-3 посредников, прежде чем попасть на рынок. Если сравнить цену за квадратный метр готового жилья на первичном или вторичном рынке с ценой строительства загородного коттеджа, то мы увидим разницу в 2-3 раза.

Получите окончательное решение и подпишите документы

После получения одобрения по объекту недвижимости необходимо назначить дату подписания документов и выбрать офис. Это можно сделать через личный кабинет или по телефону с менеджером.

После назначения даты подписания документов в личном кабинете будут размещены проекты кредитной документации для ознакомления и рекомендации по подготовке к оформлению кредита.

В назначенную дату в офисе банка подписывается кредитный договор, договор ипотеки (залога) и/или договор поручительства. На встрече должен присутствовать как титульный заёмщик, так и созаёмщики, а также залогодатели и поручители.

Если ипотека оформляется на строительство дома с одновременным приобретением участка, то также подписывается договор купли-продажи земли с продавцом для дальнейшей передачи на регистрацию перехода права собственности и залога на землю в Росреестре.

Как подготовиться к подписанию кредитной документации

Если по сделке необходимо оформить страхование жизни или страхование объекта залога, то это можно сделать в личном кабинете Домклик или самостоятельно в иной страховой компании. В любом случае подключить полис и оплатить его нужно не менее чем за сутки до назначенной даты сделки.

Если вы оформляли страхование самостоятельно, то не забудьте также взять с собой оригиналы договоров страхования и платежные квитанции об оплате.

При себе нужно иметь паспорта, документы по строительству и залоговому объекту, а также документы, подтверждающие наличие первоначального взноса.