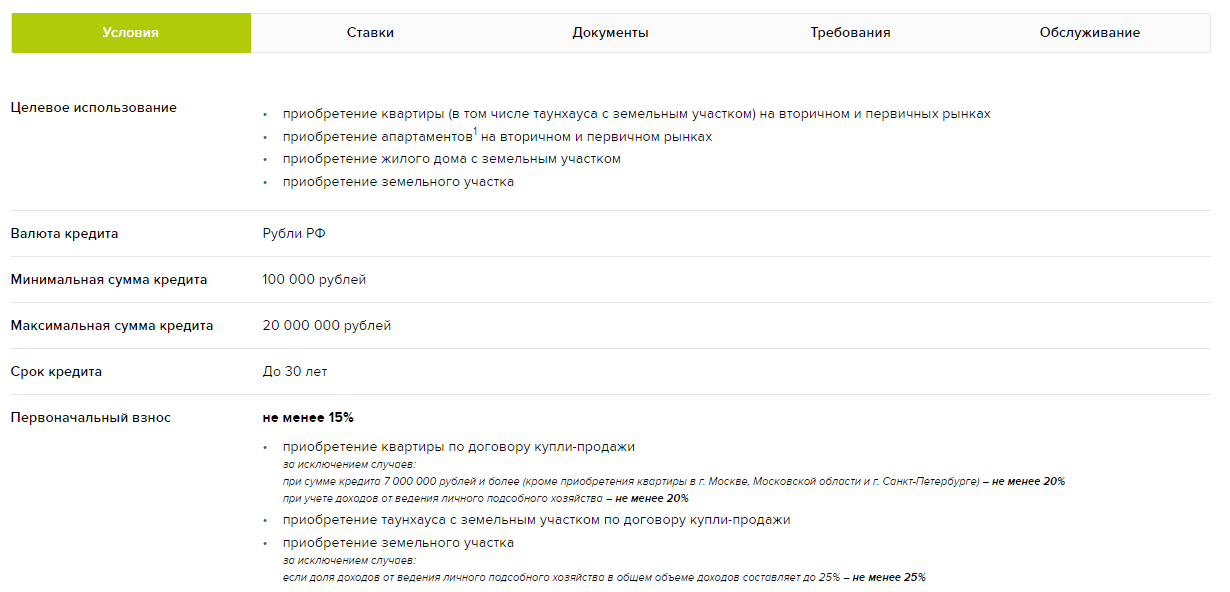

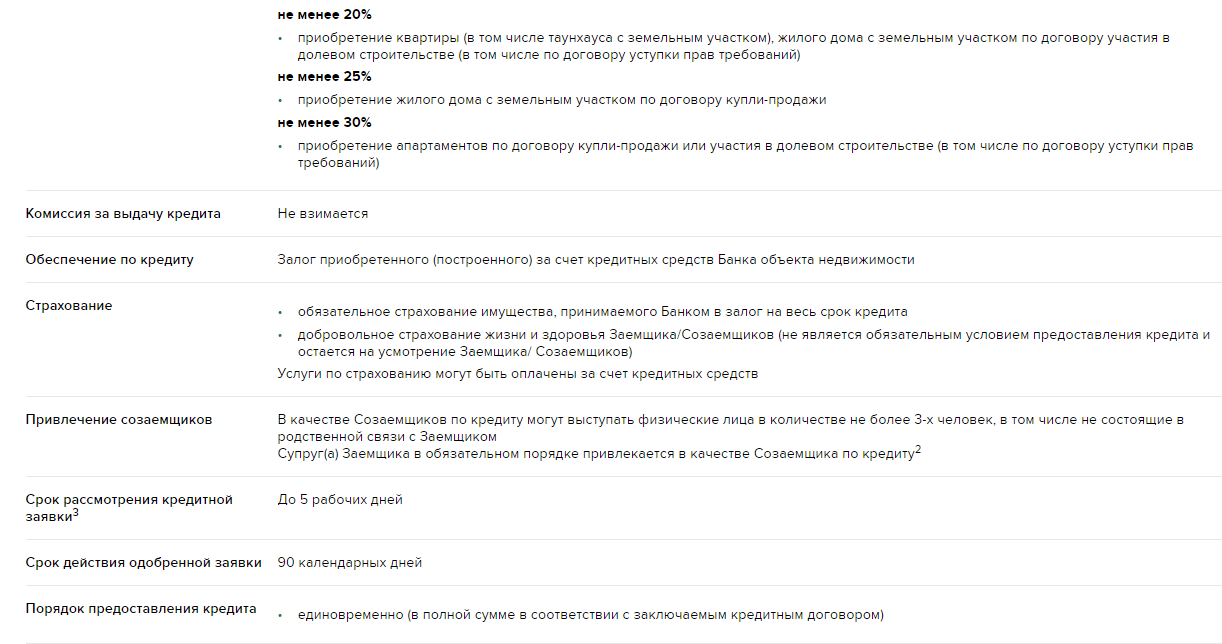

Прочие условия

Квартира, приобретаемая за счет средств кредитной организации, подлежит ипотеке, то есть залогу в качестве обеспечения возврата кредитору его средств в течение всего периода действия договора между сторонами.

Квартира, приобретаемая за счет средств кредитной организации, подлежит ипотеке, то есть залогу в качестве обеспечения возврата кредитору его средств в течение всего периода действия договора между сторонами.

Чтобы оградить залог от снижения стоимости, кредитор обязует заемщика выполнить обязательное страхование имущества от всех возможных видов ущерба, а для предотвращения потерь от утраты или ограничения дееспособности плательщика, предусматривается страхование жизни. Последнее условие не является обязательным, но при неисполнении основным или солидарным заемщиком влечет повышение процентной ставки на 0,5% в год.

Созаемщиков может быть несколько, но не более трех, причем один из них обязан быть супругом или супругой, если покупка жилья подразумевает совместные имущественные права, а остальные могут и не быть близкими родственниками.

При стандартном сценарии и полном удовлетворении требований кредитной организации, срок рассмотрения заявки не превышает 5 рабочих дней, но может быть увеличен по усмотрению банка. В случае одобрения заявки на ипотеку, оно будет действительно на протяжении следующих трех месяцев, в течение которых предстоит найти квартиру и подготовить все необходимое для оформления сделки.

Условия

Каждый банк самостоятельно определяет условия, на каких он готов предоставить кредит под залог земли. Но в основном они будут все иметь целевой характер, например, условия в Сбербанке позволяют получить такую ссуду на строительство дома, а в Россельхозбанке ее можно взять на развитие хозяйства, под приобретение участка и другие цели.

Остальные условия в разных финансовых учреждениях также будут схожи:

- Сумма – до 10 млн рублей и более, но не больше 60-70% от стоимости участка.

- Сроки кредитования – до 5-10 лет, а иногда и до 20 лет.

- Ставки – от 10-12% годовых.

Кредит под залог участка земли не требует обязательного страхования, если обеспечением выступает только земля. Если одновременно в качестве залогового обеспечения оформляется недвижимость, то ее придется страховать в обязательном порядке.

Процентные ставки по потребительским кредитам

Одним из наиболее важных параметров любого займа выступает размер процентной ставки. Очевидно, что он может достаточно сильно колебаться в зависимости от вида оформляемого кредита и организации, его выдающей

При этом важно понимать, что нередко декларируемая процентная ставка заметно отличается от реальной, учитывающей все дополнительные комиссии и выплаты заемщика, связанные с получением им кредита на личные нужды

Еще одним вариантом занижения процентной ставки является ее сокрытие в стоимости товара

Именно поэтому, выбирая подходящий займ, следует внимательно изучать условия кредитования, обращая особо пристальное внимание на скрытые проценты и платежи, а также цены на аналогичные товары в других магазинах

Процентные ставки по кредиту на покупку земельного участка

Банк Русский Стандарт предлагает «Кредитную линию», процентные ставки по которой определяются индивидуально. Льготные условия предлагаются заемщикам с хорошей кредитной историей и сотрудникам организаций-партнеров банка.

На сумму до 1 000 000 ₽ могут претендовать работники компаний, которые заключили с банком договор об организации безналичных расчетов и (или) договор эквайринга. Для всех остальных клиентов максимальная сумма займа составляет 500 000 ₽. Срок кредитования — до 60 месяцев.

При оформлении любого кредита в Банке Русский Стандарт заемщик может выбрать любую удобную дату платежа, не привязанную к дате подписания кредитного договора.

Важная информация

Требования к заемщику

Российское гражданство.

Возраст от 21 до 70 лет.

Постоянная регистрация в регионе присутствия Банка Русский Стандарт.

Пакет документов

Если вы выбираете кредит на покупку земельного участка в рамках предложения «Кредитная линия», необходимо предъявить:

паспорт;

второй документ: водительское удостоверение, СНИЛС, действующий загранпаспорт или пенсионное удостоверение.

Пакет документов для оформления «Кредита для надежных клиентов»:

паспорт;

справка о доходах по форме 2-НДФЛ или сведения о состоянии индивидуального лицевого счета застрахованного лица;

свидетельство о государственной регистрации права собственности на недвижимость или выписка из Единого государственного реестра недвижимости на имя заемщика.

Способы погашения

Вносить ежемесячные платежи удобно одним из следующих способов:

в мобильном банке RSB Mobile;

в интернет-банке RSB Online;

на сайте Банка Русский стандарт — по номеру договора;

через банкоматы и терминалы Банка Русский Стандарт;

с помощью системы «Элекснет»;

через кассу;

почтовым переводом;

банковским переводом;

переводом по номеру карты;

через бухгалтерию.

Обратите внимание, что деньги поступают моментально только при отправке через мобильный или интернет-банк. В остальных случаях средства зачисляются в течение 1-3 рабочих дней

Мы заранее уведомим о предстоящей дате платежа, чтобы вы не допустили просрочки.

Особенности получения ипотеки на дачу

Ключевая особенность получения ипотечного кредита на приобретение или строительство дачи – относительная новизна данного банковского продукта. Именно поэтому банки-кредиторы зачастую предъявляют к заёмщикам повышенные требования. Разумеется, это не значит, что желанный кредит в 2021-м году вообще невозможно получить.

Тем не менее, это бывает достаточно сложно. Вся проблема в том, что при ипотечном кредитовании этого типа в качестве залогового имущества выступает дача, а она не считается ликвидной недвижимостью. Можно ли взять ипотеку на покупку дачи, какие имеются ключевые нюансы для таких займов?

Остановимся на специфических признаках ипотеки на дачу.

- Программы кредитования. Как банковский продукт ипотека на дачу не является популярной. Поскольку в роли залогового имущества дача считается неликвидной, так как её довольно сложно продать, процентные ставки по кредиту высокие. При этом есть хороший вариант – брать ипотечный заём не на приобретение самой дачи, а на покупку участка, строительство дачи.

- Процентные ставки. Льготы в данном случае не предусмотрены. Стаж, заработная плата и место работы не влияют на условия кредитования. Ставки достаточно высокие. Они составляют примерно 15-20% в год.

- Условия кредитования. Сроки предоставления кредита не отличаются гибкостью. Они заметно уступают ипотеке на жилой дом, квартиру. Чаще всего ипотеку на дачу дают максимум на 10 лет. Годовая ставка большая, поэтому такой кредит нельзя назвать выгодным.

Правда, чисто теоретически, такой заём получить можно, если соблюдены все многочисленные требования. Очень многое зависит от состояния дачи. Но вот для самого заёмщика это будет невыгодно, поскольку общая сумма переплаты достаточно велика.

Требования к объекту

Банки-кредиторы предъявляют крайне высокие требования к объекту. Рассмотрим распространённые условия, которым должна соответствовать дача, чтобы заёмщику дали кредит на её приобретение.

Обязательно наличие кадастрового плана.

Вокруг должны быть проложены объездные пути.

Надо обеспечить высокий уровень пожарной безопасности.

Обязательное условие – хорошее состояние самого дачного дома.

Фундамент должен быть выполнен из бетона, кирпича или камня.

Зачастую банки требуют, чтобы дача располагалась в пределах 120-ти км от города, в котором находится филиал банка-кредитора.

Важно, чтобы в дачном доме имелись все необходимые коммуникации: электропроводка и канализация, водопровод и отопление. Если условия нарушены, банк вправе не предоставлять ипотечный кредит на дачу.

Таким образом, можно сравнивать строгие требования к предоставлению кредита на дачу с условиями ипотеки на коттедж

Безусловно, кредитор желает максимально сократить риски, чтобы в роли залога выступало действительно ликвидное имущество, которое потом будет относительно легко реализовать

Таким образом, можно сравнивать строгие требования к предоставлению кредита на дачу с условиями ипотеки на коттедж. Безусловно, кредитор желает максимально сократить риски, чтобы в роли залога выступало действительно ликвидное имущество, которое потом будет относительно легко реализовать.

Важно отметить, что для многих садовых домиков, которые сейчас имеются в различных кооперативах, добиться соответствия этим строгим требованиям практически нереально. Поэтому и получить ипотечный кредит на такие скромные дачи невозможно. Правда, есть и достойные дачные дома, больше напоминающие жилые коттеджи

Вот на них как раз и получают заём

Правда, есть и достойные дачные дома, больше напоминающие жилые коттеджи. Вот на них как раз и получают заём.

Требования к заёмщику

Вот основные требования, которые чаще всего банки предъявляют к желающим получить кредит на покупку дачи.

- Стабильная заработная плата.

- Прописка в городе, в котором находится филиал банка-кредитора.

- Общий трудовой стаж должен составлять минимум год.

- На последнем месте работы стаж должен составлять не меньше полугода.

- Максимальный возраст на момент окончания выплат – 65 лет.

- В некоторых банках могут попросить предоставить в роли залога коммерческое или жилое помещение.

Сбербанк: ипотека на строительство частного дома, условия

Неизменный лидер по выдаче ипотек Сбербанк предлагает довольно выгодные условия кредитования, но процентную ставку по сравнению с покупкой готового жилья все же повышает. Когда берется ипотека на строительство частного дома, процентная ставка зависит от того, насколько велик будет первый взнос и как долго вы планируете платить кредит. Чем короче срок и выше взнос, тем ниже процент. Например, если вы берете ипотеку на срок до 10 лет, выплачиваете сразу более половины стоимости жилья, ваш процент будет 13,5%. Тогда как при сроке в 20 лет он составит 13,75%.

Ниже 13,5% годовых Сбербанк кредиты под строительство не выдает. Сумма должна быть не менее 300 тысяч и не более 70% всей стоимости жилья. Процент повышается при некоторых условиях: если зарплата начисляется на карту другого банка, не застрахована жизнь заемщика и т.д.

Ипотека на строительство частного дома в Сбербанке требует соблюдения тех же условий, что и покупке жилья: возраст не менее 21 года и не более 75 лет, стаж не менее полугода, наличие первоначального взноса и т.д. Законный супруг или супруга обязательно выступает в роли созаемщика. Есть отдельная программа для молодых семей, которая предполагает более выгодные условия. Никакая комиссия за оформление не взимается.

Требования к заемщику

Ипотека на участок земли с домом или без него доступна только тем заемщикам, которые отвечают требованиям конкретной кредитной организации. Как правило, каждый банк разрабатывает собственные условия. Но, чаще всего они похожи друг на друга.

Для получения займа потенциальному заемщику необходимо иметь:

- российское гражданство;

- регистрацию в месте, где он планирует оформить кредит;

- положительную кредитную историю;

- официальный постоянный доход.

Чаще всего ипотеку дают гражданам, старше 21 года и моложе 65 лет. Однако некоторые банки уже изменили возрастные границы потенциальных заемщиков.

Зачастую для получения крупного кредита клиенту нужно подтвердить официальный доход. Однако в последнее время банки охотно одобряют займы и без предоставления справок о заработной плате или иные бумаги, подтверждающие наличие постоянного заработка.

Особенности оценки платежеспособности потенциального клиента

В ходе оценки клиента, кредитная организация проверяет, сможет ли потенциальный заемщик добросовестно исполнять финансовые обязательства. Для этого проверяют его доход и сравнивают его с установленными в банке критериями.

Как показывает практика, если после внесения платежа по ипотеки у гражданина остается 60% от общего заработка, то ему одобряют ипотеку без лишних проблем. Конечно, если потенциальный заемщик отвечает иным требованиям банка.

Для определения платежеспособности из дохода клиента отнимают все постоянные затраты, а затем находят отношение остатка свободных денежных средств к ежемесячному платежу.

Пример из практики:

Антонов К. обратился в банк для получения ипотеки на приобретение загородного дома с земельным участком. Кредитная организация предложила следующие условия:

- сумма кредита – 3 млн руб.;

- ежемесячный платеж – 25 тыс. руб.;

- срок кредитования – 10 лет;

- ставка – 15%.

Антонов подтвердил ежемесячный доход в размере 70 тыс. руб. Мужчина имеет целевой займ. Каждый месяц он вносит по 10 тыс. рублей. Срок до полного погашения этого кредита – 6 лет.

25 тыс. руб. / (70 тыс. руб. – 10 тыс. руб.) * 100 = 41,6%

Согласно проведенным расчетам, размер ежемесячного платежа составляет 41,6% от постоянного заработка потенциального заемщика. В таком случае шансы на получение ипотеки высоки.

Некоторые банки готовы одобрить кредит и в том случае, если отношение заработной платы к ежемесячному платежу составляет 50/50 и даже 40/60. Однако в таком случае потенциальный заемщик должен иметь отличную кредитную историю.

Если доход небольшой, для повышения шансов одобрения ипотеки, можно привлечь созаемщиков. В таком случае при определении платежеспособности клиента будут оценивать не только его заработок, но и доход второго заемщика.

Кредит на строительство дома под залог квартиры

Многие банки, даже не предоставляя специальных программ кредитования на строительство дома, готовы выдать нецелевую ссуду под залог имеющейся недвижимости. Полученную сумму вполне допустимо использовать на строительство дома. Некоторым категориям населения, например, многодетной семье могут быть предоставлены различные льготы и субсидии от государства. Главным плюсом таких кредитов является возможность быстрого улучшения жилищных условий без необходимости копить довольно крупную сумму.

Перед тем как получить кредит под залог квартиры, следует учесть его недостатки:

- Повышенная ответственность заемщика. По ссуде необходимо вносить ежемесячные платежи, а в случае проблем с погашением взыскание может быть обращено на квартиру, даже если она единственная (ведь именно она оформляется в качестве залога).

- Довольно высокая переплата. Самые низкие ставки банки готовы предложить при приобретении жилья в новостройках у компаний-партнеров. А если средства выдаются на самостоятельное строительство или в рамках нецелевого кредитования, то ставка будет несколько выше. В итоге переплата будет не такой и маленькой, особенно при продолжительном сроке кредита.

Погашать такие ссуды можно досрочно, предварительно написав заявление в отделении или через интернет-банк. За счет этого можно несколько уменьшить итоговую переплату.

Другие предложения по рефинансированию и кредиту наличными

- рефинансирование

- кредит на покупку автомобиля

- кредит наличными на ремонт квартиры или дома

- кредит для самозанятых

Предложения по кредиту наличными

- кредит наличными по паспорту

- кредит через Госуслуги

- кредит наличными в 2023 г.

- кредит наличными онлайн без справок и поручителей

- кредит наличными без паспорта

- кредит наличными для физических лиц

- потребительский кредит наличными

- кредит наличными под низкий процент

- выгодный потребительский кредит

- кредит наличными на карту

Предложения по кредиту по регионам

- Кредит наличными в Нижнем Новгороде

- Кредит наличными в Новосибирске

- Кредит наличными в Екатеринбурге

- Кредит наличными в Казани

- Кредит наличными в Уфе

- Кредит наличными в Воронеже

- Кредит в Белгороде

- Кредит в Иваново

- Кредит в Перми

- Кредит в Липецке

- Кредит во Владимире

Предложения по кредиту по суммам

- Кредит на 50000 рублей

- Кредит на 700000 рублей

- Кредит на 100000 рублей

- Кредит на 800000 рублей

- Кредит на 150000 рублей

- Кредит на 900000 рублей

- Кредит на 200000 рублей

- Кредит на 1000000 рублей

- Кредит на 250000 рублей

- Кредит на 1200000 рублей

- Кредит на 300000 рублей

- Кредит на 1500000 рублей

- Кредит на 400000 рублей

- Кредит на 2000000 рублей

- Кредит на 500000 рублей

- Кредит на 2500000 рублей

- Кредит на 600000 рублей

- Кредит на 3000000 рублей

Предложения по кредиту по сроку

- Кредит на один год

- Кредит на четыре года

- Кредит на два года

- Кредит на пять лет

- Кредит на три года

- Кредит на 13 месяцев

- Кредит на 21 месяц

- Кредит на 16 месяцев

- Кредит на 24 месяца

- Кредит на 17 месяцев

- Кредит на 25 месяцев

- Кредит на 18 месяцев

- Кредит на 26 месяцев

- Кредит на 19 месяцев

- Кредит на 30 месяцев

- Кредит на 20 месяцев

- Кредит на 31 месяц

Пакет необходимых бумаг

Для оформления ипотеки банку необходимо представить следующие документы:

- паспорт гражданина РФ;

- свидетельство ИНН;

- регистрация в месте нахождения банка, предоставляющего ссуду;

- копия трудовой книжки;

- документы, подтверждающие доходы (справка о зарплате, выписка со счета и др.);

- залоговые документы (договор купли-продажи недвижимости, регистрационное свидетельство на право собственности, оценка стоимости земельного участка и пр.);

- документы по замещению первоначального взноса (сертификаты жилищный, материнский, свидетельство на право владения другой недвижимостью и пр.).

Земельная ипотека в «Россельхозбанке»

На конец 2017 года данный банк предоставляет земельную ипотеку на следующих условиях:

- минимальная сумма кредита – 100 тыс. рублей;

- максимальный размер займа – 20 млн рублей;

- первоначальный взнос – не менее 15% от стоимости участка;

- срок действия договора – от 1 месяца до 30 лет;

- процентная ставка – от 11,45 до 13% в год.

Размер процентных ставок по данному типу займа определяется в зависимости от категории клиента. Наиболее выгодные предложения действуют для лиц, относящихся к категории зарплатных или благонадежных клиентов. Работники бюджетных организаций могут рассчитывать на заем под 11,5% в год. Все прочие – от 12 до 13%, в зависимости от заключения сопутствующего договора страхования.

Следует также оговорить особенность определения первоначального взноса. Для клиентов, доход которых включает в себя прибыль от ведения личного подсобного хозяйства, он может быть увеличен до 25%. Это возможно при условии, что доходы от ЛПХ составляют не менее четверти от общих доходов заемщика. Для всех прочих минимальный взнос устанавливается в размере 15% от стоимости участка.

Воспользоваться предложением «Россельхозбанка» могут граждане РФ с постоянной пропиской на территории страны, в возрасте старше 21 года. Срок действия ипотечного договора определяется таким образом, чтобы на момент внесения последнего платежа по графику возраст заемщика не превышал 65 лет. Требования к стажу и занятости варьируют в зависимости от категории клиента:

- Для зарплатных и благонадежных клиентов – не менее 3 месяцев у текущего работодателя, и не менее полугода общего стажа за последние 5 лет.

- Для клиентов, получающих пенсию в Россельхозбанке – нет требований к стажу.

- Для лиц, ведущих ЛПХ – не менее года работы в этом качестве, согласно похозяйственной книге местного органа самоуправления.

- Для всех прочих клиентов – не менее полугода у текущего работодателя и не менее 1 года общего стажа за последние 5 лет.

В качестве подтверждения доходов банк принимает справки по своей форме наравне с формой 2-НДФЛ. Если заработков заемщика не хватает для получения необходимой суммы, у него есть право привлечь до трех созаемщиков из категории физических лиц. К каждому из них предъявляются такие же требования, как и к титульному заемщику.

Перечень необходимых для оформления займа документов, как правило, зависит от конкретной ситуации и обсуждается с представителем банка индивидуально. После предоставления всех необходимых бумаг заявку рассматривают в течение 5 рабочих дней. Одобрение действует 3 месяца.

В каком банке можно оформить ипотеку на земельный участок?

Для получения ипотечного займа на приобретение земельного участка, гражданину требуется пройти ряд шагов:

- Выбрать банк, в котором будет оформлена ипотека. Рекомендуется заранее изучить условия и требования.

- Подобрать несколько наделов, которые подходят под заявленные банком требования.

- Подать заявку на получение займа. Дождаться положительного или отрицательного ответа.

- В случае одобрения заявки, заемщик собирает документы, которые передаются на изучение специалисту банковской организации.

- Если все документы в порядке, заемщик получает заветные средства, на которые может осуществить покупку.

В сложившейся практике выделяют 3 основных банка, которые одобряют заявки на получение ипотеки на земельный участок.

| Банк | Сумма кредита | Первоначальный взнос | Срок кредитования | Процентная ставка |

| Сбербанк | От 300 тыс руб | Мин 25% | До 30 лет | 12%-14% |

| Россельхозбанк | Мин — 100 тыс руб и макс — 20 млн руб | Мин 15% | От 1 месяца до 30 лет | 12,9%-17,5% |

| ВТБ 24 | В пределах 300 тыс руб — 50 млн руб | Мин 20% | От 3 до 50 лет | От 10% |

Рассмотрим подробнее ипотечные программы конкретных банков.

Программа Сбербанка

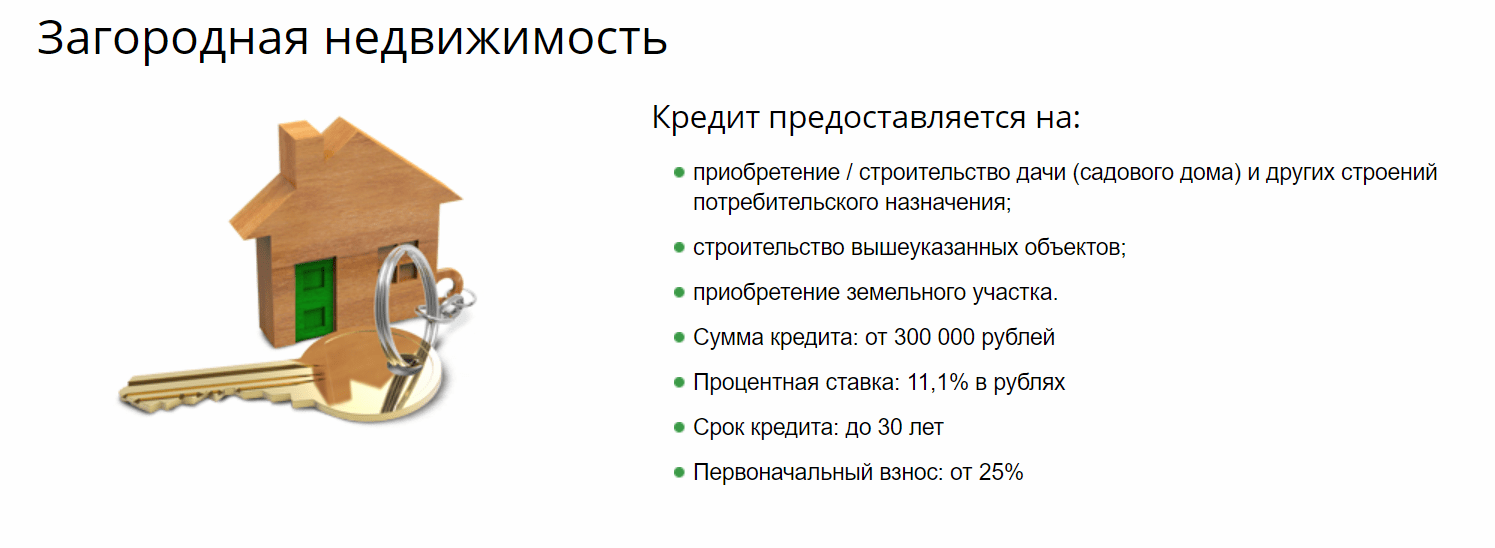

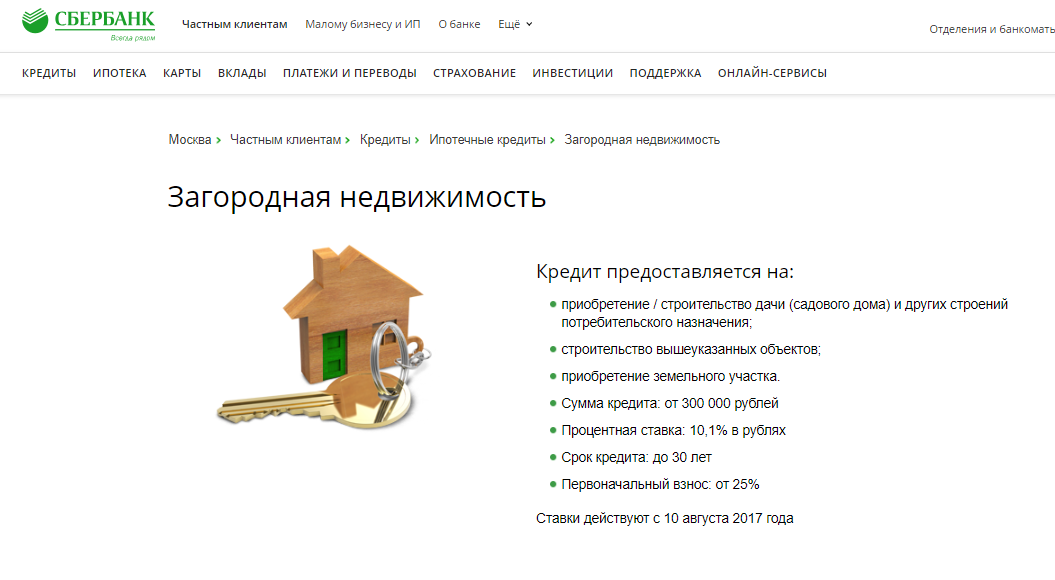

Ипотечный кредит на землю в Сбербанке можно получить в рамках программы «Загородная недвижимость».

Кредит выдается под следующие цели:

- строительство дачного дома и других построек;

- покупка земельного участка;

- строительство загородного дома.

Минимальный возраст заемщика должен составлять не менее 21 года. На момент выплаты займа — не более 75 лет. Суммарно, за последние 5 лет стаж должен быть не менее 1 года. Доход подтверждается предоставлением справки 2-НДФЛ.

Условия в ВТБ банке

Раннее банк ВТБ 24 активно выдавал кредиты под залог земельного участка. Сейчас действие программы временно приостановлено. Клиенты все же могут оформить залог на землю при покупке готового жилья.

Сумма ипотечного кредита на землю может варьироваться от 1,5 млн руб до 30 млн руб. Для постоянных клиентов банка процентная ставка составляет 13,5%. Для всех остальных заемщиков — под 14% годовых. В случае отказа от страхования, банк оставляет за собой право повысить ставку на 1%. Начальный необходимый капитал, который должен быть у заемщика, составляет от 20% до 30% от стоимости надела.

Программа Россельхозбанка

Оформить ипотечный кредит в Россельхозбанке можно как на дом и землю, так и на земельный участок. Если в программе получения займа участвует молодая семья, становится возможным снижение процентной ставки до 10%.

Постоянные клиенты Россельхозбанка выделяют следующие преимущества кредитования в данной организации:

- отсутствие дополнительных комиссий;

- подтвердить доходы можно по справке от банка;

- разрешено досрочное погашение кредита;

- предоставляются льготы молодым семьям.

Возрастные ограничения таковы: не менее 21 года на момент обращения за ипотечным кредитом и не более 65 лет на момент последней выплаты по займу. Мужчины в возрасте до 27 лет должны предоставить копию военного билета или приписного свидетельства.

Стоит отметить, что ипотека на дом с земельным участком без первоначального взноса невозможна ни в одном банке.

Как оформить ипотеку на строительство дома?

Финансовые инвестиции в ипотечное строительство – мероприятия, сопряжённые для банковских организаций с определёнными рисками. Ведь если идею так и не удастся воплотить в жизнь, объект будет классифицироваться как неликвидное здание или помещение.

При отсутствии материальной возможности погасить ссуду на строительство дома недвижимость положено продать на торгах, так как она является залоговым предметом.

Только вот сделать это, увы, не получится – реализовать участок земли с недостроенным домом нельзя.

Условия получения

Поскольку финансовые учреждения не очень охотно спонсируют молодые семьи, старающиеся таким образом улучшить материальное положение и решить жилищную проблему, оформить заём можно только на определенных условиях.

В каждой организации они могут быть индивидуальны, но общие требования к потенциальным заёмщикам всё-таки есть, и они достаточно жёсткие. Причём не только к плательщикам или их поручителям, но и к самому предмету залога.

В процессе принятия решения банки руководствуются следующими требованиями к клиентам, соответствие которых является определяющим фактором того, что оно в итоге будет положительным:

- Для соискателя ссуды и его поручителей – официальное трудоустройство, достойная зарплата, наличие российского гражданства и официальной регистрации. Кроме того, действуют и возрастные ограничения – людям преклонного возраста наверняка откажут не только в выдаче средств, но и в поручительстве.

- Для залога – адекватная рыночная стоимость, функциональность, технические характеристики, безупречная юридическая история, факт отсутствия обременений и иных препятствий к совершению коммерческих сделок и использованию полученных денег по прямому предназначению.

Необходимые документы

Заручившись предварительным согласием банка, необходимо подготовить пакет документов. Он довольно внушительный в сравнении, например, со стандартным потребительским займом. Ведь его срок – на порядок больше, а сумма денежных средств в разы выше. Кроме того, возможные риски, связанные с невыплатой или просрочками платежей организация тоже не исключает.

Основные бумаги, которые обычно запрашивают банки, чтобы иметь возможность оценить ситуацию и понять степень платёжеспособности будущего клиента:

- Справки относительно заёмщиков и поручителей – документы, удостоверяющие личность, бухгалтерские выписки о доходах, дипломы о полученном образовании. Словом, всё, что может определить социальный статус заявителя.

- Залоговые бумаги – это и выписки из БТИ, и согласования из Госреестра, и масса других бланков утверждённого образца, которые докажут, что в случае банкротства клиента банк ничем не рискует. На этом этапе большинство желающих взять ипотеку на строительство жилья прибегают к помощи специальных юридических компаний, оказывающих подобные услуги.

- Платёжные счета, доказывающие, что заявитель владеет средствами на погашение первоначального взноса в полном объеме.

- Проектная документация будущего строения.

- Полная смета с учётом всех расходных статей.

- Договор с подрядчиком или его копия, заверенная нотариально.

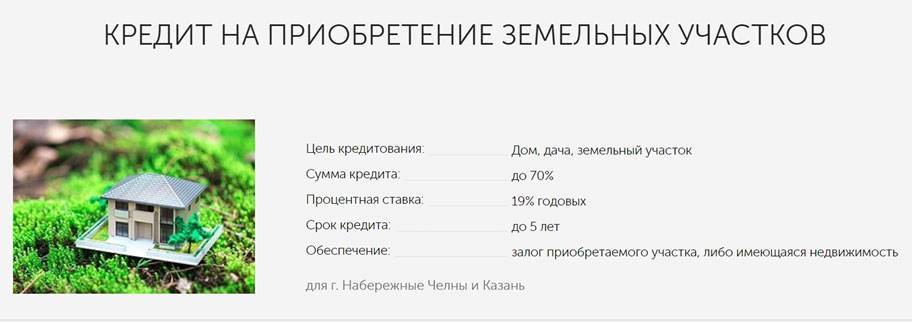

Условия целевого кредита на приобретение земельного участка

Рассмотрим основные нюансы целевых программ кредитования. Сравнение с параметрами потребительской программы поможет вам принять оптимальное решение – как именно вам будет комфортнее приобретать землю в кредит.

Условия целевого кредита на землю:

- Первый взнос – от 25-30%: собственные накопления обязательны для всех целевых программ;

- Максимальная сумма – до 1,5-3 млн. (аналогично потребительскому кредиту);

- Срок кредита – до 20-30 лет;

- Процентные ставки: 11,1-13,5%;

- Цель: приобретение земельного участка, строительство дачи (садового дома) и других строений потребительского назначения;

- Обеспечение: поручительство (до 1,5 млн.), залог кредитуемого или иного жилого помещения;

- Обязательное страхование передаваемого в залог имущества.

Требования к заёмщику стандартны: возраст от 21 года до 75 лет на момент окончания кредита, подтвержденный официальный доход, стаж от 6 месяцев, отсутствие негатива в кредитной истории. Требования к поручителям аналогичные.

Также, банки могут устанавливать особые требования к земле, в случае, если участок становится объектом залога. Как правило, требования выше, если целевой кредит оформляется на землю под ИЖС.

Основные требования к земельному участку:

- Наличие коммуникаций (газ, электричество, канализация);

- Расположение – не дальше 100 км. от территориального офиса банка;

- Запрещено приобретение земель на территории природоохранных объектов, заповедников

- Наличие подъездных путей круглогодично;

- Близость инфраструктуры.

В том случае, если вас интересует кредит на покупку земли для юридических лиц – рассмотрите коммерческую ипотеку и будьте готовы предоставить в залог ликвидное имущество: в большинстве случаев приобретаемый объект без строений не отвечает понятиям ликвидности банка.

Какие требования банк выставляет к участку?

Любое финансовое учреждение будет тщательно проверять участок под займ, оценивать его ликвидность, интерес для других покупателей, в случае Вашего отказа от выплат. Ликвидность при продаже земельных участков значительно ниже, чем квартир, и поэтому требования к ним более высокие:

- Желательно расположение земли максимально близко к населенным пунктам с развитой инфраструктурой;

- Участок должен иметь разрешение под индивидуальную застройку (ИЖС);

- Расстояние до ближайшего отделения банка-кредитора в пределах 50-70 км, иначе в ипотеке могут отказать, руководствуясь невозможностью выезда на осмотр из-за длины маршрута;

- Площадь участка должна соответствовать банковским критериям, и если она будет меньше – займ не дадут;

- Все документы должны быть в порядке, у участка быть собственник, четко обозначенные границы и отсутствие обременения в виде неуплаты налогов и другое;

- Удаленность от мест захоронений, отходов, вредных выбросов;

- Оценивается плодородность почв и возможность ведения на них сельскохозяйственных работ;

- Наличие близкой транспортной развязки;

- Плюсом будут наличие коммуникаций, озера, леса и другие блага.

Какие банки дают ипотеку на участок

Большинство заемщиков начинают выбор банка, ориентируясь на проценты. Мы рекомендуем рассмотреть некоторые предложения банков из ТОП-10:

- в Сбербанке есть две целевые программы: на строительство дома и на приобретение загородной недвижимости. Базовые ставки по этим продуктам 11,1 % и 11,6% годовых. Кредиты выдаются на срок до 30 лет с начальным взносом от 25%;

- в ВТБ нет специальной программы ипотеки на земельные участки, но заемщики могут воспользоваться альтернативой: нецелевой ссудой под залог имеющейся недвижимости. Кредит выдается на 20 лет под ставку 12,2% годовых;

- Россельхозбанк выдает ипотечные ссуды на покупку земельных наделов под ставки от 10%. Предельный срок ссуды составит 30 лет. Потребуется внести начальный взнос 25% и оформить страховые полисы на недвижимость и жизнь заемщика.

Сегодня средняя процентная ставка 11,5%. Будет ли повышение тарифов в 2020 году? Это зависит от многих факторов, эксперты не прогнозируют резкого скачка ставки, но допускают увеличение на 1-2 пункта. Поэтому, консультанты дают рекомендации заемщикам ускорить оформление ипотеки и воспользоваться возможностью взять долгосрочный кредит по конкурентным процентам.