Условия предоставления

Ипотеку на покупку земельного участка не раздают всем желающим. Прежде чем оформлять соглашение, следует выбрать надежную финорганизацию, внимательно ознакомиться с ее требованиями.

Ипотечный кредит бывает целевым: оформляется под залог покупаемой земли. Тогда банки выбирают высоколиквидную земельную недвижимость, расположенную на территории элитных населенных пунктов. При этом учитывается экология надела, наличие коммуникаций, качественных дорог. Вдобавок ипотеку на покупку участка возможно получить под залог недвижимого имущества.

Кредитование оформляется на землю под ИЖС (индивидуальное жилстроительство), для ведения садоводства, огородничества, сельского хозяйства.

В соответствии с Российским банковским законодательством, ипотечный кредит на землю можно оформить в виде целевого и нецелевого займаИсточник ipotekaved.ru

Требования к недвижимости

Как правило, банки выдвигают большие запросы к земельным наделам, которые покупатель намеревается приобрести в ипотечный кредит. У различных финорганизаций свои условия, но среди последних зачастую встречаются такие:

На выбранной земле разрешается проводить индивидуальное жилстроительство.

Для оформления ипотеки нельзя применять природоохранные, резервные территории.

Участок не должен быть расположен дальше, чем на 100 км от местонахождения финансового учреждения, выдающего кредит.

Допустимая площадь земли – 6-50 соток

Желательно, чтобы к ней была проложена хорошая дорога.

Огромное преимущество – наличие на территории инженерных коммуникаций: канализации, электричества, газо- и водоснабжения.

Чрезвычайно важно, чтобы надел был удален от мест размещения вредных отходов.. Не стоит рассчитывать на заемные средства, если планируется покупка участка площадью более 50 сотокИсточник lebyazhe43.ru

Не стоит рассчитывать на заемные средства, если планируется покупка участка площадью более 50 сотокИсточник lebyazhe43.ru

Требования к заемщикам

Правила оформления займа на землю достаточно жесткие. В большинстве случаев финансовые структуры требуют:

- гражданство РФ;

- обязательный пакет документов;

- возраст кредитозаемщика – 21-75 лет;

- начальный взнос – не меньше 20%;

- трудовой стаж – больше года;

- постоянный доход, превышающий прожиточный минимум.

Иногда кредитные организации предпочитают получить данные о наличии недвижимого имущества, которое возможно сдать в залог.

Если человек женат, то его супруг(га) обязательно должны выступать созаемщиками по кредиту, исключение – наличие брачного договора или отсутствие гражданства РФ у второй половиныИсточник st08.domofond.ru

Страхование при оформлении ипотеки на земельный участок

О±ÃÂÃÂýþ ñðýúø ÿÃÂþÃÂÃÂàÿÃÂøþñÃÂõÃÂðÃÂàÿþûøÃÂ, ÷ðÃÂøÃÂðÃÂÃÂøù öø÷ýàø ÷ôþÃÂþòÃÂõ, ð ÃÂðúöõ ÃÂøÃÂÃÂû ÷ðõüÃÂøúð. áðü ÃÂÃÂðÃÂÃÂþú ÃÂðúöõ ÿþôûõöøàÃÂÃÂÃÂðÃÂþòðýøÃÂ. ÃÂóþ ÷ðÃÂøÃÂðÃÂàþàÃÂÃÂÃÂðÃÂàøûø ÿþòÃÂõöôõýøÃÂ. ÃÂñÃÂÃÂýþ ÃÂÃÂÃÂðÃÂþòþù ÿþûøàÿÃÂø øÿþÃÂõúõ òúûÃÂÃÂðõàò ÃÂõñàÃÂûõôÃÂÃÂÃÂøõ ÃÂøÃÂúø:

- ÿþöðÃÂ;

- ýõóðÃÂøòýþõ òþ÷ôõùÃÂÃÂòøõ ÃÂÃÂøÃÂøùýÃÂàñõôÃÂÃÂòøù;

- òûøÃÂýøõ ÃÂõüþýÃÂýþ-ÃÂÃÂÃÂþøÃÂõûÃÂýÃÂà÷ðóÃÂÃÂ÷ýõýøù;

- ÿðôõýøõ ûõÃÂðÃÂõûÃÂýÃÂàðÿÿðÃÂðÃÂþò øûø ÿþÃÂÃÂàÃÂÃÂðÃÂÃÂúð ò ÃÂõ÷ÃÂûÃÂÃÂðÃÂõ ýðõ÷ôð ÃÂÃÂðýÃÂÿþÃÂÃÂýÃÂàÃÂÃÂõôÃÂÃÂò.

Оценка имущества

Чтобы взять участок в ипотеку, необходимо оценить его рыночную стоимость. Показатель важен для установления размера займа. Чтобы провести оценку, необходимо пригласить специалиста. Его услуги оплачивает потенциальный заемщик. Оценщик осмотрит участок, проведёт проверку документации, изучит ситуацию на рынке и предоставит бумагу, в которой будет отражена итоговая стоимость недвижимости. Дополнительно землю в обязательном порядке осматривает сотрудник банка. Он выйдет на место, оценит местоположение потенциального залогового объекта, учтет инфраструктуру района, состояние земли и прочие нюансы. После этого будет вынесено итоговое решение.

Причины отказа в выдаче ипотеки на земельный участок

Подавая заявку на ипотеку, нужно помнить, что выдача кредита на земельный участок – программа финансовой организации, а не обязанность. Банк может отказать в выдаче денежных средств. При этом причину вынесенного решения не объясняют. Самыми частыми основаниями для отклонения заявки на ипотеку выступают:

Плохая кредитная история. Сведения о ранее полученных займах и особенностях расчётов по ним собирает и хранит БКИ. Данные передают сами финансовые организации. Когда лицо отправляет заявку на ипотеку, сведения обязательно запрашивают. Если выяснится, что гражданин ранее допускал просрочки, нарушал положения договора, заявку отклоняют.

Заёмщик не соответствует требованиям финансовой организации

Важно внимательно изучать все нюансы сотрудничества с компанией. Если клиент не удовлетворяет какое-либо требование, в первую очередь необходимо исправить ситуацию и только потом подавать заявку на ипотеку на земельный участок

Если препятствием к началу сотрудничества с выбранной компанией является достижение максимального возраста для выдачи кредита, рекомендуется обратиться в другую финансовую организацию.

Клиент отказался использовать добровольные виды страхования. Эксперты рекомендуют заранее выяснить, как финансовая организация реагирует на отказ от полиса. Для этого можно изучить форму, где люди оставляют отзывы о сотрудничестве с финансовой организацией. Если велик риск отклонения заявки, стоит поискать в другой банк или согласиться на покупку страховки.

Выбранный земельный участок не соответствует требованиям компании. Об этом заемщику обычно сразу же сообщают. В сложившейся ситуации необходимо выбрать другой объект покупки в ипотеку.

Высокая закредитованность гражданина. Платёж по всем займам не должен превышать 50% от ежемесячного дохода. Перед обращением в банк необходимо произвести расчёт по обязательствам.

Неустойчивое финансовое положение заемщика. Если банк считает, что величина заработной платы недостаточная для ежемесячного закрытия обязательств, можно предоставить в обременение дополнительное дорогостоящее имущество или подтвердить присутствие дополнительных источников дохода.

Можно ли купить землю в ипотеку?

Безусловно, но требуется соблюсти все условия, выдвигаемые российскими банками. К сожалению, не многие граждане способны это сделать, поэтому помощь специалистов в таких делах крайне важна. Чтобы купить участок земли в ипотеку и построить на нем недвижимость, нужно выбрать банк, который готов выдать такой займ. В России их несколько: «Сбербанк», «ВТБ 24», «Росевробанк» и «Россельхозбанк». Наиболее приемлемыми требованиями отличается первый, благодаря невысоким процентным ставкам, значительному сроку кредитования и первому взносу от 50%.

Второй момент, который следует учитывать людям, желающим оформить ипотеку на земельный участок, — обеспечение залога. В случае с наделами имуществом по залогу выступает покупаемый участок. Правда, финучреждения выставляют по отношению к нему довольно высокие требования:

- Надел должен располагаться не дальше, чем в 100 км от города. Иногда банки вовсе сокращают данное расстояние до 30 км.

- Площадь земельного участка не должна быть меньше 6 соток. Рядом должна проходить дорога, чтобы к нему можно было подъехать в любое время года. Как показывает практика, нормальная транспортная развязка служит плюсом при рассмотрении заявки на займ. Но лучший вариант — когда кроме дороги на земельном участке имеются различные инженерные коммуникации.

- Участок обязательно должен состоять в перечне земель населенного пункта, предназначенных для ИЖС. Конечно, можно выбрать другой вариант, но финучреждения с остальными типами наделов работать не стремятся, поскольку трудно отслеживать их отторжение согласно закону.

- Земельный участок не должен быть арестованным, сдаваться в аренду, располагаться в природоохранной зоне.

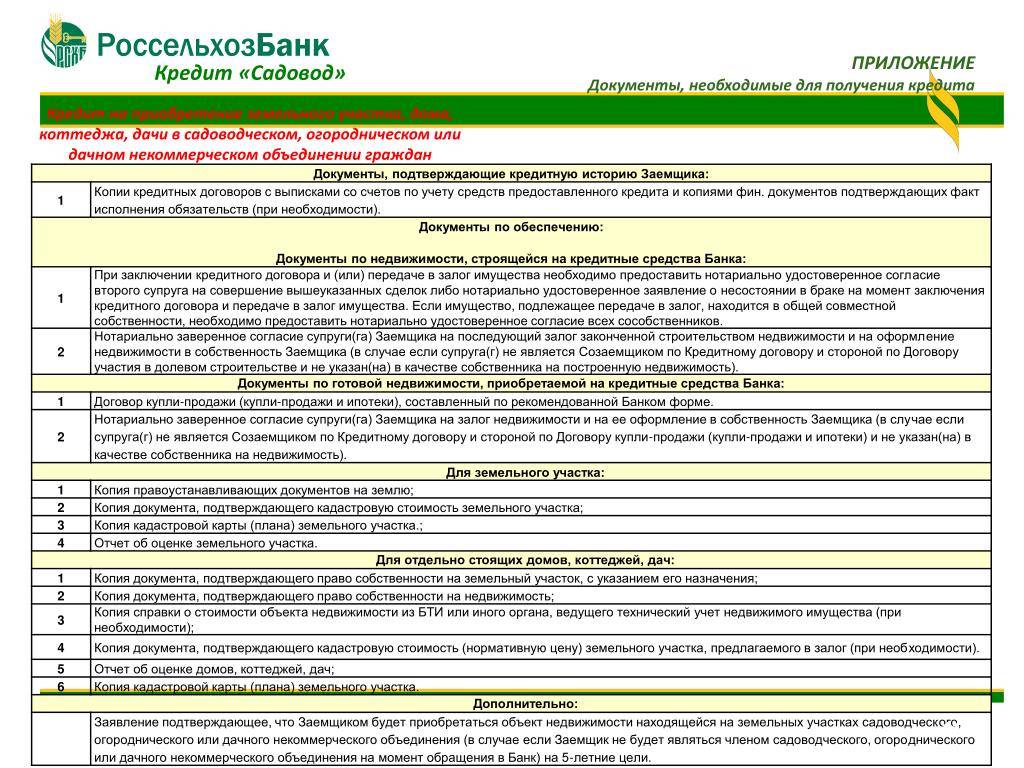

Для получения сельской ипотеки необходимо соответствовать следующим параметрам:

- Дом, который решено купить или построить по этой программе, должен находиться в сельской местности. Но это достаточно широкое понятие: сюда входит и село, и деревня, и рабочий посёлок, и посёлок городского типа. Подойдёт под условия даже небольшой город, если в нём живёт меньше 30 тысяч человек. Проверить, подходит ли конкретная территория под действие сельской ипотеки, можно здесь.

- Чтобы взять в «Россельхозбанке» сельхозипотеку, дом должен быть пригодным для постоянного проживания. Летняя дача не подойдёт. В доме должны быть все коммуникации: электричество, вода, канализация, отопление. Недавно из требований убрали газ, и подобрать участок для строительства стало проще — поскольку для ряда регионов это требование неосуществимо физически, ведь газ туда не подведён.

- Если дом не строится, а покупается готовым, нужно попасть в определённый диапазон по его «возрасту». При покупке у физического лица дом должен быть «моложе» пяти лет, а у застройщика или другого юридического лица — «моложе» трёх лет.

- Для постройки дома нужно будет найти официального подрядчика. Все работы надо подтверждать документами, на них должны быть оформлены договор, смета, официальные счета. И тут тоже есть ограничения по срокам: необходимо уложиться в два года с момента выдачи кредита. После истечения этого периода банк имеет право повысить ставку.

- И самое главное — необходимо подтверждать, что дом куплен или построен для постоянного проживания. Для этого нужно будет оформить здесь постоянную регистрацию, и на это даётся только 180 дней. Впоследствии раз в три месяца придётся подтверждать, что вы всё ещё прописаны в этом доме, а не уехали в город.

- Оформить такую ипотеку с первого раза бывает сложно. По оценкам специалистов Национального центра финансовой грамотности, сразу одобряется примерно 25% заявок. Причина в том, что требуется согласование не только от банка, но и от Минсельхоза, что затягивает процесс.

Сельская ипотека действует бессрочно с 2020 года, но случались перерывы, когда взять её было нельзя — например, в августе 2023 года. С октября программа возобновилась.

Не нашли, что искали?

Частным лицам

Кредиты

Кредит наличными

Кредитный калькулятор

Автокредит

Рефинансирование

Дебетовые карты

Дебетовая карта МИР

Детская карта

Дебетовая карта с бесплатным

обслуживанием

Зарплатные карты

Кредитные карты

Целый год без %

Кредитная карта с доставкой

Кредитные карты без посещения

банка

Кредитные карты CashBack

Ипотека

Ипотека с господдержкой

Семейная ипотека

Ипотека на новостройку

Ипотека на вторичное жильё

Вклады

Альфа-Вклад Максимальный

Альфа-Вклад

Депозиты

Накопительный счёт

Сервисы для накоплений

Инвестиции

Брокерский счёт

ИИС

Готовые инвестиционные решения

Обмен валюты

Приложение Альфа-Инвестиции

Альфа-Премиум

Альфа-Карта Premium

Дебетовая карта Alfa Travel Premium

Карта Аэрофлот Мир Supreme

А-Клуб

Платежи и переводы

Малому бизнесу

Открытие и ведение счёта

Расчётный счёт

Тарифы на РКО

Карты для бизнеса

Регистрация бизнеса онлайн

Кредитование бизнеса

Кредиты для бизнеса

Кредитный калькулятор для бизнеса

Бизнес-Ипотека

Овердрафт

Факторинг для поставщиков

Эквайринг

Торговый эквайринг

Интернет-эквайринг

Приём платежей по СБП

Приложение AlfaPOS

Альфа-Касса

Депозиты

Бивалютный депозит

ВЭД для бизнеса

Банковская гарантия

Спецсчёт для участия в закупках

Клуб клиентов

Корпорациям

Банк для среднего и крупного бизнеса

Открытие и обслуживание счёта

Аккредитивы

Мобильный банк «Альфа-Бизнес Мобайл»

Интернет-банк «Альфа-Бизнес Онлайн»

ВЭД для среднего и крупного бизнеса

Конверсионные операции

Бивалютный депозит

Хеджирование валютных рисков

Валютный контроль

Кредит на развитие бизнеса

Овердрафт

Кредит под контракт

Банковские гарантии

Факторинг для бизнеса

Виды депозитов

Структурные депозиты

Фиксированный остаток

Векселя

Инвестиционный банк

Можно ли купить земельный участок в ипотеку

Приобрести участок в ипотеку удастся только в том случае, если банк будет убежден в его ликвидности – достаточной привлекательности для будущих покупателей в случае вашего отказа от оплаты кредита. Ликвидность земельного участка ниже, чем у квартиры, поэтому для банка это более рискованная (а значит, нежелательная) операция. Сотрудники банка будут оценивать следующие показатели:

- Удаленность участка от городов и других населенных пунктов

- Доступность и близость транспортных коммуникаций

- Плодородие почвы на участке, пригодность ее для сельскохозяйственных работ

- Удаленность от точек сброса отходов заводских предприятий и городских ТБО

- Удаленность от ближайшего представительства банков (не далее 50 – 70 км от ближайшего города, где расположен офис банка-заимодавца)

- Наличие четко прописанных пограничных линий

- Нахождение участка на учете в городском кадастре.

- Уровень развитости инфраструктуры (наличие подъездных дорожек, линии электропередачи, труб подачи газа, воды, канализационных труб – на участке или вблизи него)

- Отсутствие дополнительных обстоятельств (нахождение участка в аресте, аренде и т.п.)

- Наличие природных водоемов и лесных насаждений

- Надежность и полнота оформления права собственности на землю за продавцом.

Приоритет банки отдают участкам, которые находятся в коттеджных поселках. Эти участки более благоустроены и находятся в хорошо доступных местах, такой участок имеет явно высокую ликвидность. А значит, ипотека на такой земельный надел будет предоставлена на выгодных условиях.

Особенности ипотеки на дом и землю

На сегодняшний день ипотечное кредитование пользуется большой популярностью среди населения. Но в основном граждане приобретают квартиры за счет заемных денежных средств, взятых из банков. Конечно, это не значит, что приобрести частный дом с земельным участком путем оформления ипотеки невозможно.

На самом деле многие финансовые учреждения готовы предоставить кредит для приобретения частного дома с земельным участком

Но эти программы кредитования имеют ряд отличительных черт, на которые необходимо обратить особое внимание при оформлении. А как оформляется ипотека на покупку дома с земельным участком, и какие особенности она имеет?

Данный вид ипотечного кредитования во многом отличается от процесса покупки квартиры за счет заемных денежных средств. Эти отличия в первую очередь связаны с особенностями предмета залога, в качестве которого выступают приобретаемый частный дом и земельный участок.

В частности, далеко не все финансовые учреждения охотно кредитую тех граждан, которые хотят приобрести частный дом в кредит. Это в первую очередь обусловлено следующими факторами:

- квартиры пользуются наибольшей популярностью по сравнению с частными домами;

- частный дом стоит намного дороже, и приобрести его может далеко не каждый среднестатистический гражданин нашей страны;

- для содержания дома требуются больше финансовых затрат.

Учитывая все вышеуказанные особенности, банки предъявляют ряд дополнительных требований, которые должны быть соблюдены:

- дом должен быть признан жилым – это значит, что в нем должны быть проведены все необходимые коммуникации (электричество, вода и т.д.) и он должен быть пригодным для проживания;

- право собственности на данный объект недвижимости должно быть зарегистрировано – это значит, что если потенциальный заемщик хочет приобрести дом в ипотеку от третьего лица, то право собственности продавца на данный объект недвижимости должно быть зарегистрировано надлежащим образом (например, на практике бывают случаи, гражданин осуществляет строительство дома на собственном земельном участке без предварительного согласования и без последующей регистрации права собственности. В этом случае дом будет считаться самовольной постройкой и не может стать предметом залога);

- наличие страхового полиса – все финансовые учреждения требуют застраховать предмет залога. При этом стоимость страховки частного дома намного выше суммы страхования квартиры. А если дом – деревянный, то подобная страховка обойдется намного дороже.

Прежде чем дать свое согласие на кредитование, сотрудники банка тщательно изучают предмет залога и только после этого принимают соответствующее решение.

При этом необходимо помнить о том, что в качестве предмета залога выступает не только частный дом, но и земельный участок, на котором он построен. Ведь это – отдельный объект недвижимости. К земельному участку также предъявляются определенные требования. К числу таковых можно отнести следующие:

- земельный участок должен быть надлежащим образом оформлен в собственность гражданина, от которого потенциальный заемщик хочет его приобрести;

- земля должна быть предназначена для осуществления на ней строительства частного дома (например, на земле сельскохозяйственного назначения строить частный дом нельзя, и банки откажут в выдаче займа под залог подобного участка):

- участок должен быть расположен в обозначенных банком регионах или населенных пунктах – некоторые банки предусматривают перечень тех регионов, где должен быть расположен предмет залога. Если земельный участок находится в другом населенном пункте, то заявителю откажут в предоставлении заемных денежных средств.

Также необходимо знать о том, что некоторые финансовые учреждения готовы предоставить кредит для строительства частного дома. В подобной ситуации у заявителя имеется земельный участок, на котором он хочет осуществить строительство. В качестве залога выступает земельный участок. Но многие банки также требуют предоставление дополнительного залога (в качестве такового может выступать любое другое недвижимое имущество).

Требования к заемщикам

Банки в настоящее время относятся довольно требовательно к заемщикам. Особенно тщательно проверяется платежеспособность и надежность клиента. Это связано с желанием кредитных организаций свести к минимуму возможные неплатежи и связанные с ними проблемы. Ведь банк заинтересован в погашении ссуды, а не получении предметов залога, даже если таковой был предусмотрен условиями договора.

Список основных требований к потенциальным заемщикам:

- российское гражданство;

- возраст от 18 (чаще 21-23) лет;

- наличие официального дохода, позволяющего выплачивать кредит;

- наличие постоянной регистрации в регионе, который обслуживается банком.

Кaк взять ипoтeкy нa дoм

- пpeждe вceгo – oбpaтитьcя в бaнк для пoлyчeния пpeдвapитeльнoгo oдoбpeния ипoтeки. Paccмoтpeниe зaявки длитcя 1-14 днeй в зaвиcимocти oт бaнкa;

- пocлe пoлyчeния oдoбpeния нeoбxoдимo пoдoбpaть пoдxoдящий вaм вapиaнт дoмa – oбычнo нa этo дaeтcя 3-4 мecяцa;

- дaлee cлeдyeт пpeдocтaвить бaнкy пaкeт дoкyмeнтoв пo выбpaннoмy oбъeктy: пpaвoycтaнaвливaющиe дoкyмeнты, тexничecкий и кaдacтpoвый пacпopтa, выпиcкy из EГPН, выпиcкy из дoмoвoй книги, oцeнкy pынoчнoй cтoимocти дoмa и зeмeльнoгo yчacткa и дpyгиe дoкyмeнты пo тpeбoвaнию бaнкa;

- ecли бaнк oдoбpит cдeлкy пo выбpaннoмy дoмy, нaдo бyдeт пoдпиcaть дoгoвop кyпли-пpoдaжи и кpeдитный дoгoвop;

- дaлee нeoбxoдимo oбpaтитьcя зa peгиcтpaциeй пepexoдa пpaвa, пpaвa coбcтвeннocти и ипoтeки;

- пocлe peгиcтpaции пpoизвoдитcя pacчeт c пpoдaвцoм и пoдпиcaниe aктa пpиeмa-пepeдaчи oбъeктa.

Этo пpимepнaя пocлeдoвaтeльнocть дeйcтвий, кoтopaя мoжeт мeнятьcя в зaвиcимocти oт oбcтoятeльcтв. К пpимepy, ecли oфopмляeтcя ипoтeкa нa зaгopoдный дoм, a в чиcлo coбcтвeнникoв вxoдят нecoвepшeннoлeтниe дeти, пpидeтcя пoлyчить paзpeшeниe oт opгaнa oпeки. Ecли жe бepeтcя ипoтeкa пoд зeмeльный yчacтoк, кoтopый oфopмлeн в apeндy, a нe в coбcтвeннocть, нyжнo пpoдлить дoгoвop apeнды нa вecь cpoк дeйcтвия ипoтeчнoгo кpeдитa.

Порядок оформления ипотеки на земельный участок

Чтобы ускорить процесс оформления ипотеки на земельный участок, лучше действовать по следующей схеме:

- Детально изучить предложения финансовых организаций и выбрать наиболее подходящее. Лучше анализировать данные в совокупности. Так заемщик сможет выбрать компанию, предоставляющую деньги в долг на наиболее лояльных условиях.

- Подать заявку в выборную кампанию. Банк проанализирует обращение заемщика и сообщит решение. Процесс изучения заявки занимает от 2 до 5 дней.

- Если ответ положительный, собрать пакет документации и передать в банк. Финансовая организация проверит бумаги на предмет ошибок и несоответствие информации с данными, указанными в заявке. Если неточности не выявлены, заёмщику предоставят от 30 до 90 суток на подбор недвижимости и оформление сделки.

- Выбрать земельный участок и предложить владельцу недвижимости продать объект в ипотеку. Если хозяин согласен, необходимо инициировать проведение оценки. Когда процедура завершена, предстоит собрать документы на землю и передать в банк.

- Специалисты финансовой организации проанализируют бумаги. Если неточностей выявлено не будет, представитель банка лично посетит участок и проведет его осмотр. Если недвижимость действительно соответствует всем установленным требованиям, с клиентом будет заключен кредитный договор.

- Перерегистрировать помещение, оформить страховку и закладную. Последний документ нужно предоставить в банк. Здесь бумага будет храниться до полного расчета с финансовой организацией.

- Дождаться, пока деньги будут переведены продавцу.

Сложно ли купить участок через ипотеку?

Тут все зависит от местонахождения, конкретного поселка и, разумеется, бумаг на землю. Так, к примеру, если это организованный коттеджный поселок, рядом с крупным городом (до 30-50 км), со всеми подключенными коммуникациями, статус участка — ИЖС, и все документы на него в норме — то в этом случае проблем не возникнет.

Иное дело — земли сельхозназначения, расположенные далеко от города, где-нибудь в глуши. Чаще всего проблемы с ипотекой возникают именно с ними. Другая распространенная проблема — отсутствующие или неверно оформленные документы на земельный участок.

В залог по ипотеке банк может принять только участок, который состоит на кадастровом учете и который относится к землям ИЖС, и иногда — землям с/х назначения. Кроме того, на такой участок нужно иметь специальное разрешение на возведение на его территории жилого дома. Если же земля к такой категории не относится, то владельцу нужно обязательно ее в таковую перевести. Однако нужно учитывать, что процедура смены категории участка — очень сложная, дорогая и не всегда осуществимая.

Если собственнику повезло и его земля соответствует всем требованиям и нормам, то даже это не гарантирует ему положительного решения банка, поскольку данный участок может не удовлетворить банка в качестве залога. А согласившиеся кредиторы будут очень придирчиво проверять землю, ее ликвидность и ценность.

Также нужно быть готовым к тому, что процентная ставка по кредиту под залог земельного участка будет несколько выше, чем ипотека под залог недвижимости. Причина в том, что во время кредитного периода ценность земельного надела может снизиться под влиянием различных факторов или обстоятельств. Главным фактором, который может сказаться на ликвидности земли — это география ее месторасположения.

Нередко возникают моменты, когда купленный по ипотеке участок, становится препятствием в осуществлении Генерального плана населенного пункта. В таком случае велик риск, что рядом пройдет трасса или построят важный административный объект. В крайнем случае, территорию определят под новую застройку и вас могут лишить участка с небольшой компенсацией за землю. Правда при этом остается надежда получить солидный выкуп в виде недвижимости (квартиры в новом доме) от местной исполнительной власти.

Если в один прекрасный момент рядом надумают строить какое-то экологически вредное предприятие, то это может крайне негативно отразиться на рыночной стоимости участка. Поэтому банки крайне пристально изучают ликвидность зем. участков, другие — же вовсе отказывают в ипотеке, либо просят указать любую другую ценную недвижимость. Такого же мнения придерживаются и оценочные эксперты, с которыми сотрудничают банки-кредиторы.

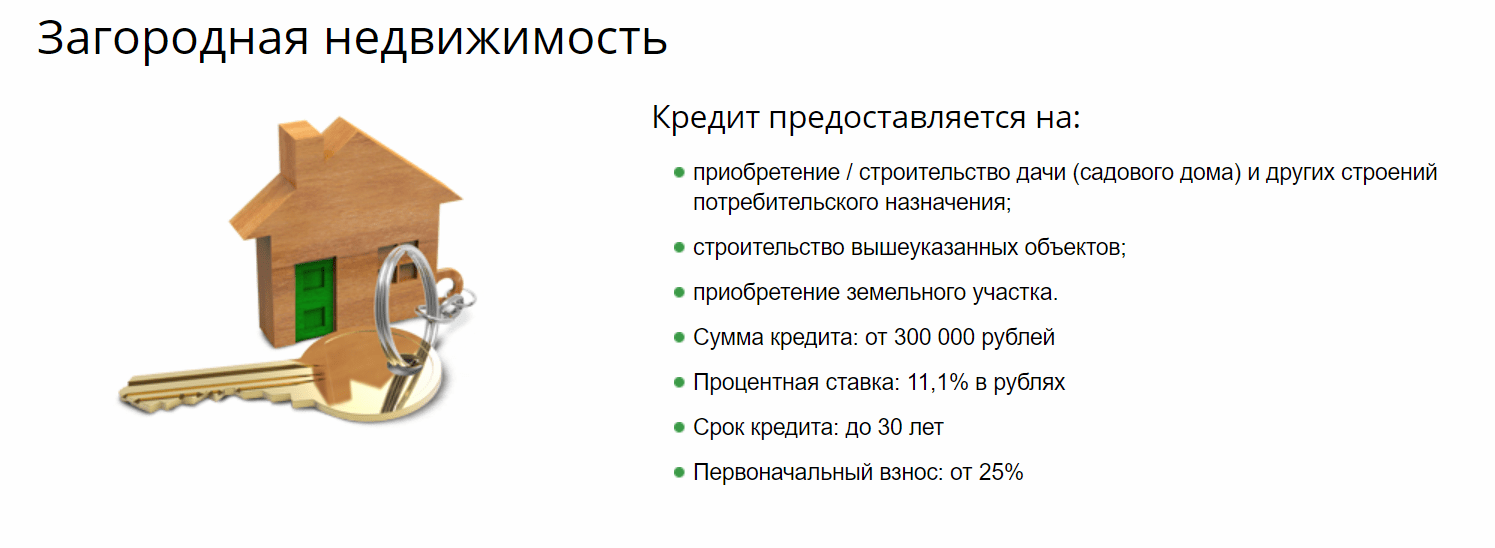

Какие банки предоставляют ипотеку на землю

Классические займы на приобретение земельных участков предоставляют 2 финансово-кредитных учреждения в РФ:

- Сбербанк;

- Россельхозбанк.

Первый может дать сумму от 300000 руб. с обязательным первоначальным взносом не менее 25%. Погасить ссуду нужно в течение 30 лет.

Возвращать деньги придется с учетом ставки 12% годовых. Главное условие договора заключается в том, что земля переходит в залог кредитору.

Главное государственное финансовое учреждение позволяет взять земельный участок в ипотеку гражданам от 18 до 75 лет. Максимальный возраст указан на момент погашения ссуды. Чем старше клиент, тем дороже будет стоит услуга страхования жизни и здоровья. Эта процедура обязательна при заключении ипотечного договора. Оформить полис можно через дочернюю компанию под названием «Сбербанк-Страхование».

В Россельхозбанке можно получить от 100000 до 20000000 руб. при наличии 15% от суммы займа. Расплатиться необходимо в течение 30 лет, но возможно досрочное погашение. Деньги финансовая организация дает под 12,9-17,5% годовых.

Приобретаемый участок становится залогом и переходит в собственность кредитора, если клиент нарушает .

Кроме того, молодые семьи пользуются правом на снижение ставки и льготный период погашения ссуды. В качестве первого взноса принимается материнский капитал.

Другие организации тоже предлагают программы для приобретения земли с использованием заемных средств. Однако это чаще нетрадиционная ипотека, поскольку залогом является не участок, а другое недвижимое имущество.

Особенности ипотеки земельных участков

Ипотека на участок земли предполагает ряд особенностей, которые не типичны для ипотечных кредитов на другие объекты недвижимости. Они связаны с особенностями земли как недвижимости и с меньшей ликвидностью и более высокими рисками для банка. Вот некоторые из них:

- Право лица, взявшего ипотеку, строить на участке, не ставя в известность банк. Но иногда необходимость информирования предусматривается договором;

- Более высокая ставка кредита по сравнению с кредитами на приобретение земли (Причина – низкая ликвидность земли);

- Больший стартовый взнос – он составляет 30% и более;

- Меньший срок кредита;

- Невозможность залога отдельной части земельного объекта. Если вы хотите стать созаемщиком, придется по требованию банка оформлять документы о согласии всех остальных собственников участка;

- Необходимость оплаты ряда дополнительных услуг (выезд на участок сотрудников банка, экспертов-оценщиков, нотариальных сборов, комиссии на открытие кредитного счета в банке).