Процедура оформления договора

Целевая ипотека оформляется в традиционном порядке, содержащем несколько дополнений.

Происходит одобрение банком предоставленного заявления, данных о заявителе и его кредитной истории, сведений о земельном участке. Далее специалистами производится оценка земельного участка. При изучении земли они учитывают не только размер и качество территории, ее расположение, тип почв, глубину участка, рельеф, но и расходы приобретателя на благоустройство, налоги и страховые взносы, а также доход в зависимости от показателей рыночных цен.

По результатам экспертного заключения, банк судит о ликвидности земель и устанавливает соответствующую процентную ставку по ипотечному кредиту.

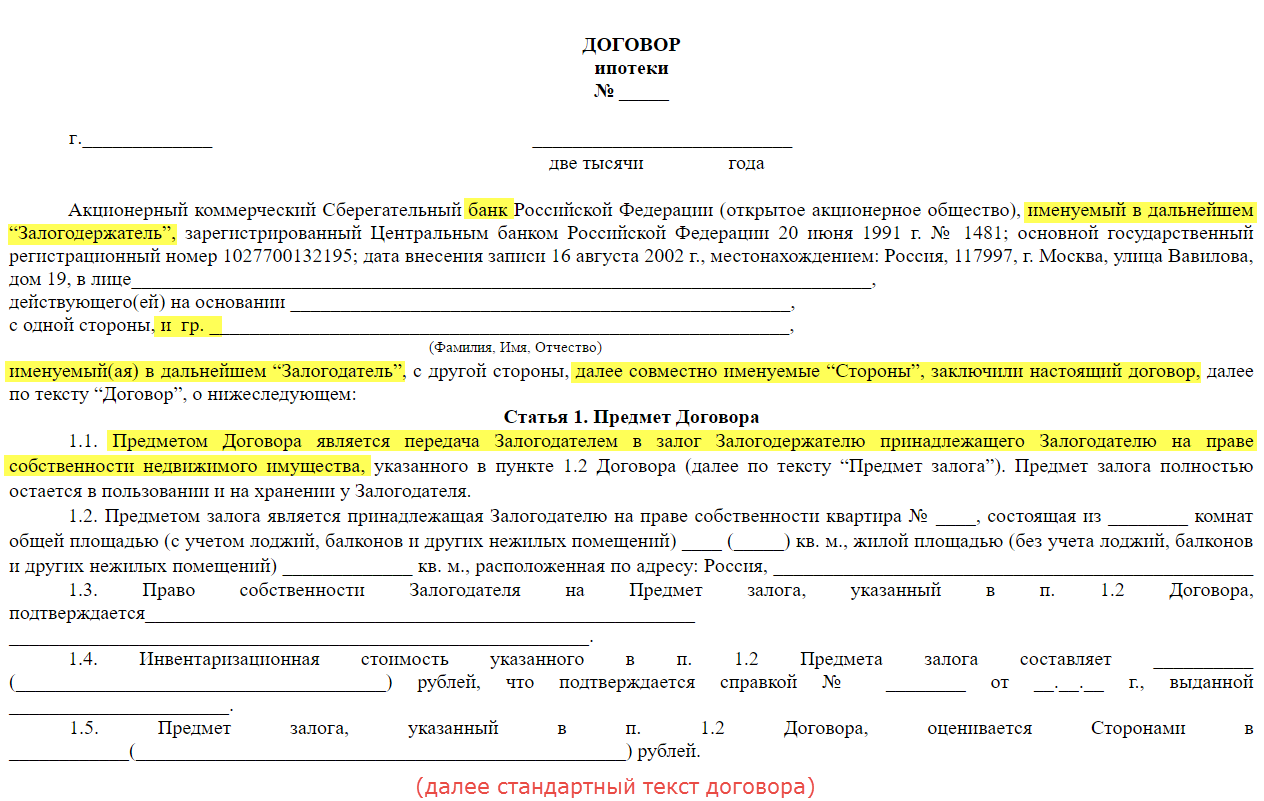

Договор ипотеки: предмет и стороны договора

Предмет договора ипотеки является одним из его существенных условий. Предмет можно определить через наименование и местонахождение имущества, и иное описание, позволяющее его идентифицировать, и т. д. В соответствии со статьей 5 Закона об ипотеке предметом договора могут быть земельные участки, предприятия, здания, сооружения и другое недвижимое имущество, которое используется в предпринимательской деятельности (ангары, цеха). В качестве предмета ипотеки могут выступать квартиры и жилые дома или части квартир и жилых домов, которые состоят из одной или нескольких изолированных комнат. Также это могут быть дачи, садовые домики, гаражи и прочие сооружения потребительского назначения, незаконченное строительство, рассматриваемое как недвижимость, возводимая на отведенном земельном участке.

Сторонами по этому виду договора являются залогодатель и залогодержатель – заемщик и кредитор. В том случае, когда заемщиком выступает юридическое лицо, его учредительные документы не должны содержать условий, ограничивающих право передачи недвижимого имущества в ипотеку.

Существенные условия соглашения

В договоре должны быть описаны:

- предмет ипотеки и его оценка;

- суть обязательства перед банком, его размер;

- порядок исполнения обязательства.

Если любое из указанных условий не будет описано в договоре, соглашение считается недействительным.

Предметом залога является земельный участок. В договоре указывается:

кадастровый номер;

- адрес;

- площадь;

- категория земель, к которой относится участок;

- разрешённое землепользование;

- право, на котором участок принадлежит заёмщику (право собственности);

- иные характеристики (например, перечень подведённых коммуникаций).

Также стороны указывают стоимость, в которую был оценён участок. Цена устанавливается по согласованию между банком и заёмщиком, и не связана со сделкой купли-продажи участка.

Но обычно в соглашении указывается, что стоимость определена в соответствии с результатом экспертной оценки, указывается номер и дата составления отчёта, наименование экспертной организации.

За счёт залога земельного участка обеспечивается денежный долг перед банком.

Поэтому в соглашении указывается:

- порядок предоставления займа (наличный или безналичный способ);

- общая сумма предоставленных средств;

- дополнительные платежи, которые также включены в тело кредита (комиссии за выдачу, плата за уменьшение процентной ставки и т.д.);

- процентная ставка;

- формула подсчёта ежемесячного платежа и его размер;

- способ возврата – перечисление на указанный счёт банка.

Порядок возврата денег обычно описывается в графике платежей, который оформляется отдельным приложением к договору. В этом документе в табличном виде указывается:

- дата, не позднее которой должен быть перечислен платёж;

- размер взноса;

- остаток долга после перевода.

В договоре указывается число месяца, не позднее которого заёмщик должен перевести деньги.

Отдельно в соглашении указывается порядок зачисления средств, если клиент перевёл недостаточную сумму:

списывается сумма убытков банка, понесённых в результате неисполнения договора;

- погашаются проценты по просроченному платежу;

- плановые проценты за пользование кредитом;

- основной долг;

- возмещение комиссионных расходов банка;

- неустойка.

В договоре указывается, может ли клиент провести досрочный возврат долга полностью или частично.

Обычно банки устанавливают некоторые ограничения:

- минимальная сумма досрочного погашения (например, от 50 000 рублей);

- предварительное письменное уведомление банка.

- Скачать бланк ипотечного договора на покупку земли

- Скачать образец ипотечного договора на покупку земли

Внесудебный порядок обращения взыскания

Судебное разбирательство по поводу взыскания долгов — длительная и затратная процедура, как правило, длящаяся несколько месяцев. В то же время, обращение взыскания по исполнительной надписи нотариуса позволяет залогодержателю уже через неделю подать документы в службу судебных приставов. Кредитор может обратиться в нотариальную контору за совершением надписи в том случае, если договором или соглашением предусмотрена возможность инициировать процедуру взыскания через нотариуса, что следует:

из условий договора залога, в том числе ипотеки (ст. 339, 349 ГК РФ, ст. 56 закона об ипотеке);

из положений договора, которые обусловили возникновение ипотеки (например, купля-продажа с рассрочкой платежа);

из условий закладной, если именно обеспечивает права залогодержателя;

из отдельно заключенного соглашения (в договоре не предусмотрен, а залог возник в силу закона).

При этом договор, соглашение, закладная должны быть удостоверены в нотариальном порядке (п. 6, ст. 349 ГК РФ). Порядок обращения взыскания на заложенное имущество установлен ст. 94 закона о нотариате и ст.78 закона об исполнительном производстве. В них должны присутствовать положения о способе реализации заложенного имущества и порядке определения начальной продажной цены.

Процедура возможна только в судебном порядке, когда:

в залоге находится единственное жилое помещение, где проживает залогодатель и его семья;

имущество заложено два или более раза и договоры содержат неодинаковые условия обращения взыскания;

залогодатель признан безвестно отсутствующим;

предмет залога представляет собой художественную или иную общественную ценность.

В случаях, когда имуществом были неоднократно обеспечены обязательства у разных кредиторов, залогодержатель, имеющий право обратить на него взыскание через исполнительную надпись нотариуса, может сделать это, если достигнет соглашения с другими кредиторами.

Как купить земельный участок в ипотеку — пошаговая процедура

При приобретении земельного участка в ипотеку у пользователя есть два варианта:

- подобрать оптимальный вариант земли и оформить запрос в банк на необходимую сумму;

- оформить заявку на ипотечный кредит и в зависимости от суммы, которую может

- одобрить банк подобрать подходящий вариант.

Схема покупки земли в обоих случаях будет одинаковая. Меняться местами будут только первый и второй шаг.

Шаг 1. Подача заявки на кредит

Для получения ипотеки заемщик должен обратиться в банк и предъявить установленный комплект документов.

Также потребуются данные о семейном положении и количестве иждивенцев. Нередко банки требуют, чтобы второй супруг выступал созаемщиком по ипотеке.

При принятии банком положительного решения заемщику необходимо подобрать

Заявка может рассматриваться от 2 до 10 дней. Ипотека предполагает получение крупных сумм, поэтому оперативное одобрение заявки за 1-2 часа здесь не предполагается. Положительное решение банка обычно действует не более 60 дней. За это время нужно успеть подобрать участок.

Шаг 2. Выбор участка земли.

При выборе участка земли нужно ориентироваться на определенные требования, которые предъявляются к нему банками.

Среди основных критериев обычно встречаются:

- участок должен иметь назначение под ИЖС или ЛПХ, с землей с/х назначения банки обычно не работают;

- земля должна располагаться в регионе присутствия банка, встречаются требования о максимальной удаленности от Москвы (обычно не более 70 км);

- он не должен находиться в водоохранной, резервной или природоохранной зонах;

- не может располагаться недалеко от свалок и промышленных производств;

- участок должен находиться в транспортной доступности, к земле должен быть свободный доступ и круглогодичный подъезд;

- площадь земли не может быть менее 6 соток;

- на участке должны быть все необходимые коммуникации;

- участок не должен находиться в аренде/залоге;

- он должен принадлежать продавцу на правах собственности.

Шаг 3. Оценка стоимости земли

Обязательным этапом является оценка стоимости земельного участка независимой лицензированной оценочной компанией. Обычно у финансовых организации есть перечень рекомендуемых оценщиков.

Шаг 4. Предоставление в банк документов по участку

В перечень документации входят правоустанавливающие и технические документы на землю, а также отчет оценочной компании.

В их числе:

- свидетельство о госрегистрации права собственности на землю;

- правоустанавливающая документация: основание возникновения право собственности (договор купли-продажи, приватизации и пр.);

- выписка из ЕГРП (сроком не более 1 месяца) об отсутствии обременений на землю;

- кадастровый паспорт земли;

- смета на строительство жилого дом/договор подряда на проведение строительных работ (если строить планируется силами стороннего подрядчика);

- разрешение на строительство дома от органов местного самоуправления (при наличии).

Шаг 5. Заключение кредитного договора

На следующем этапе заключается кредитный договор, который предполагает выдачу банком денег на покупку участка, а заемщик, в свою очередь, берет на себя обязанности по возврату этой суммы и начисленных процентов. Также подписывается окончательный договор купли-продажи с участием продавца и кредитного специалиста.

Шаг 6. Заключение договора страхования

При этом банки часто устанавливают повышенные ставки по ипотеке для заемщиков, которые отказались застраховать свою жизнь и здоровье.

Шаг 7. Регистрация ипотечного договора в Росреестре

Ипотека (залог) на недвижимость подлежит обязательной регистрации в Росреестре. О наличии обременения в виде залога будет сделана отметка в ЕГРП.

Шаг 8. Перевод денег продавцу

Средства могут переводиться банком непосредственно на счет продавца, либо выдаваться посредством банковской ячейки. Сюда же вносится первый взнос. Порядок расчетов обычно прописывается в договоре купли-продажи.

Шаг 9. Оформление прав собственности на землю и регистрация ипотеки

После оформления всех юридических формальностей заемщик должен зарегистрировать права собственности в Росреестре.

Как получить жилье по договору социального найма, вы узнаете прочитав нашу статью.

Виды земельной ипотеки и нормативное регулирование вопроса

Земельный участок — объект недвижимости, который относится к предмету ипотеки. Принцип единства земли и объекта недвижимости, который построен на ней, в 2021 году определяет Земельный Кодекс, а правовые особенности — вышеуказанный закон 102-ФЗ.

В России существуют следующие виды земельной ипотеки:

- на покупку земельного участка;

- на приобретение земли для строительства частного дома.

Гражданин будет наделен правами собственности на землю, что будет подтверждено реестром, выданным в кадастровом органе. У участка должны быть четкие границы, установленные при проведении межевания.

Критерии земельного участка

Критерии, которые предъявляются к земельному участку для ипотечного кредитования:

- земля предназначается только для жилищного строительства или под садоводческий участок;

- наличие строго очерченных границ;

- до участка можно добраться на общественном транспорте;

- рядом хорошо развита инфраструктура;

- банк не будет одобрять кредит на землю, которая расположена в промышленной зоне или рядом с экологически опасными предприятиями;

- наличие дороги рядом с предлагаемой в залог землей;

- на выбранную землю не должен быть наложен ареста, аренда;

- на нем не должно висеть уже оформленного залога.

Самые востребованные земельные участки — участки в коттеджных поселках.

Предмет ипотеки

Предметом ипотеки согласно ст.62 ФЗ «Об ипотеке» могут быть:

- земли, которые не имеют ограничения в обороте;

- если земля находится в общей долевой собственности, ипотеку устанавливают на участок, который принадлежит заемщику, выделенный из земли, находящейся в общей долевой собственности.

Банки могут отказать в выдаче ипотечного кредита на земельный участок, если земля не подлежит залогу (ст.63, Закон «Об ипотеке»):

- Земельный участок находится в муниципальной, государственной собственности. Запрет позволяет сохранять целостность государства.

- Часть участка земли, площадь которой меньше установленной нормативно-правовыми актами (слишком маленький земельный участок).

Документы, необходимые для оформления ипотечного договора на землю

Ипотечный договор оформляют, если собраны следующие документы:

- свидетельство о государственной регистрации прав собственности;

- план с индивидуальным кадастровым номером, назначением земли, ее адресом;

- договор купли-продажи;

- отчет эксперта-оценщика;

- документ об отсутствии на участке построек.

Основное отличие земельной ипотеки от обычной — обратный порядок действий. При приобретении квартиры сначала будущий покупатель присматривает несколько подходящих вариантов, а потом подает заявку.

Но если планируется приобретение земельного участка в кредит, сначала следует выбрать банк, узнать все требования, затем подбирать землю.

Преимущества такой ипотеки:

- процентная ставка на ипотечную землю ниже, чем процент в обеспеченном потребительском кредите;

- большой срок погашения займа;

- можно строить без оглядки на требования банка, если иного не прописано в договоре.

Кому вероятнее всего одобрят такой кредит

Кредитный договор заключается только с:

- гражданином Российской Федерации;

- совершеннолетним (исключение — граждане пенсионного возраста);

- лицом, имеющим стабильную занятость;

- гражданин имеет достаточный для погашения постоянный доход;

- есть хорошая кредитная история.

Процесс оформления

Шаги оформления ипотеки на земельный участок:

- нужно выбрать отделение банка, в котором собираетесь взять ипотеку;

- ознакомиться с требованиями кредитной организации;

- подать заявку, дождаться одобрения банка;

- подготовить документы на земельный участок;

- банк проверяет документы;

- получить кредитные средства и приобрести земельный участок, если у банка не возникнет возражений.

Порядок регистрации

Но, для того чтобы договор залога недвижимости был признан действительным и данный объект можно было использовать в обеспечении займа, документ нужно зарегистрировать. Правовую основу вопроса государственной регистрации составляет статья 131 Гражданского кодекса РФ. В этом же разделе российского законодательства регулируется вопрос, как происходит данная процедура, и какая документация для нее потребуется.

Перечень документов, которые заемщик должен предоставить для государственной регистрации договора залога недвижимости:

- Общегражданский паспорт заявителя: оригинал и ксерокопия.

- Страховой номер индивидуального лицевого счета (СНИЛС).

- Свидетельство о браке (при наличии).

- Паспортные данные лица, являющегося созаемщиком (можно предоставить ксерокопию паспорта).

- Реквизиты банка (предоставляются банковскими сотрудниками).

- Первоначальный договор кредита или ипотеки, со всеми приложениями.

- Регистрируемый договор залога недвижимости.

- Закладная (при наличии).

- Квитанция, подтверждающая факт уплаты государственной пошлины.

- Документы, которые подтверждают право собственности на данный объект недвижимости.

- Технический/кадастровый паспорт закладываемой недвижимости. В том случае, если объектом обеспечения залога является дом с земельным участком, то нужно предоставить соответствующие документы и на строение, и на прилегающую территорию.

- Контракт по недвижимости (при наличии).

- Если у объекта недвижимости несколько совладельцев, требуется разрешение от них. Это может быть просто подписанное согласие, брачный договор или соглашение о разделе имущества.

- Документ, подтверждающий факт проведения процедуры оценки и общую стоимость закладываемой недвижимости. В качестве подобной бумаги может выступать соответствующий отчет или оценочный альбом.

- Если владелец недвижимости несовершеннолетний, то требуется также согласие от органов опеки и попечительства.

- Доверенность (при наличии и при необходимости).

- Если заявитель является юридическим лицом, то он должен собрать все документы, которые дают ему право на осуществление коммерческой деятельности, наряду с копией устава фирмы и подтверждением полномочий руководителя.

Регистрация, как правило, проводится в течение 5-10 дней. Если данная процедура занимает больше времени, то инстанция должна предоставить обоснование задержки.

Договор займа под залог недвижимости WORD 21.26 KB

Бесплатная консультация юриста по телефону:

8 (804) 333-01-43

Какие документы кредитор представляет нотариусу

Залогодержатель, намеренный обратить взыскание на имущество в залоге, обращается в нотариальную контору с просьбой совершить исполнительную надпись и представляет следующие документы.

Непосредственно договор, обязательство по которому обеспечено залогом имущества; он может быть в простой письменной форме, если к нему отдельно составлено соглашение или закладная. Однако если условие о внесудебном порядке взыскания залога прописано в основном договоре, он должен быть нотариально удостоверен.

Залоговый договор, соглашение о внесудебном порядке обращения взыскания на предмет залога, удостоверенные нотариусом.

Расчет суммы, которую не выплатил должник. Он должен быть подписан руководителем организации или залогодержателем — физическим лицом.

Заявление о начальной цене реализации заложенного имущества согласно условиям договора. Так, если им предусмотрена независимая оценка, должен быть представлен соответствующий отчет.

Обратите внимание! Когда инициируется обращение взыскания на денежные средства через нотариуса, список необходимых документов для совершения исполнительной записи нотариусом перечислен в ст. 91.1 закона о нотариате

В том числе он включает квитанцию (иное подтверждение) о том, что залогодержатель направил должнику уведомление о начале процедуры взыскания не позднее, чем за 14 дней до обращения в нотариальную контору. В случае обращения взыскания на имущество это не обязательно (ст. 94.1 «Основ …). Нотариус сам предупреждает должника.

Отмена обращения взыскания через нотариуса

Одно из основных условий совершения исполнительной надписи нотариусом — отсутствие судебного спора между должником и кредитором по поводу предъявленных требований. Кроме того, он учитывает наложенные законом запреты по обращению взыскания на имущество во внесудебном порядке. Таким образом, он не проставит исполнительную надпись (приостановит процедуру), если получит от должника документы (копии) о том, что:

на залог по закону можно обратить взыскание только в судебном порядке (например, единственное жилье, наложен мораторий ввиду рассмотрения дела о банкротстве);

все обязательства перед залогодержателем погашены (не учитывается внесение очередного платежа по графику);

судом принято его исковое заявление по поводу оспаривания требований кредитора и (или) приняты обеспечительные меры в отношении заложенного имущества.

Если перечисленные документы не представлены, исполнительная надпись на договоре будет совершена и обращение взыскания на предмет залога будет законным. Должнику нужно различать свое несогласие с действиями кредитора и нотариуса. Не имеет особого смысла оспаривать незаконность надписи и требовать ее отмены в судебном порядке. Хотя закон допускает оспаривание действий нотариуса в порядке ст. 37 ГПК РФ, при этом заявление в суд нужно подать в течение 10 дней с момента, как должнику стало известно о совершенном нотариальном действии.

Ошибки залогодателей при обращении в суд

В одном исковом заявлении должник предъявляет требования к кредитору и нотариусу. Например, он может требовать признания недействительным договора залога или конкретно пункта о возможности обращения взыскания на заложенное имущество во внесудебном порядке. Одновременно просит об отмене исполнительной надписи нотариуса. Первое требование рассматривается в порядке искового производства по обычным правилам гражданского суда. В свою очередь, спор с нотариусом разрешается в порядке главы 37 ГПК РФ. Там установлены другие сроки обращения, заявление надо подавать по месту нахождения нотариуса и так далее. В результате требование к залогодержателю могут удовлетворить, а к нотариусу отказать.

Наиболее распространенный повод для оспаривания взыскания залогового имущества через нотариуса — неполучение должником извещения из нотариальной конторы. Причины выдвигаются разные: смена места жительства, длительное нахождение в командировке и так далее. Суды стоят на позиции, обозначенной в следующих нормативных актах:

сообщение считается полученным, если адресат не ознакомился с ним по причине уклонения от получения на почте или от курьера (ст. 165.1 ГК РФ);

-

моментом получения уведомления считается дата вручения уведомления о заказном письме почтальоном, другим оператором связи, в том числе с указанием об отказе от его получения (ст. 55.2 закона № 102-ФЗ от 16.07.1998).

Порядок получения ипотеки под ИЖС

Если лицо хочет взять землю без построек для последующего возведения жилого дома, действовать необходимо по классической схеме. Многие лица изначально подбирают участок, узнают его стоимость и только потом обращаются в банк за ипотекой. Подобная схема считается неверной. Объект залога должен соответствовать требованиям финансовой организации. В этой ситуации в ипотеке откажут. Для получения целевого кредита на участок под ИЖС необходимо действовать по следующей схеме:

- Подобрать финансовую организацию, с которой будет осуществляться сотрудничество, и подать заявку. Для этого предстоит заполнить подробную анкету. Необходимо указывать максимум информации. Чем больше сведений компания знает о клиенте, чем выше уровень доверия.

- Дождаться вынесения предварительного решения. Анализ анкеты занимает до 5 дней. Затем с клиентом свяжутся по телефону.

- Если ответ положительный, предстоит собрать основной перечень документации и передать в банк. Бумаги, необходимые для подтверждения информации, отражены в анкете. Данные в документации не должны противоречить ранее указанным сведениям. Несоответствие информации станет поводом для отклонения заявки. Если ошибок не найдено, выносится окончательное положительное решение.

- Заёмщик подбирает участок, договаривается с его владельцем, заключает предварительный договор купли-продажи, проводит оценку. Хозяин недвижимости в это время собирает пакет документов на объект.

- Весь перечень бумаг передаётся в банк. Документация проверяется. После этого осуществляется выездной контроль в соответствии с требованиями. Если ошибок не найдено, заключают кредитный договор.

- Заемщик перерегистрирует имущество, оформляет страховку и закладную. Документы необходимо передать в банк.

- Финансовая организация перечисляет денежные средства владельцу земельного участка.

Перед покупкой земли

Лицам, которые подобрали идеальный, по их мнению, земельный участок, перед приобретением следует обратить внимание на ряд важных факторов, которые в будущем могут значительно повлиять на цену покупаемой земли

- Во-первых, стоит познакомиться с будущими соседями и ненавязчиво расспросить их о текущем положении дел на данной территории, о качестве земель, безопасности местности и других тонкостях, которые могут знать только люди, уже прожившие в данной местности определенный срок. Узнайте, в чем, по их мнению, состоят преимущества и недостатки местных земель.

- Во-вторых, рекомендуется ознакомиться с информацией в СМИ, например, в свежих газетах или статьях в интернете, касающихся местности, в которой вы планируете приобрести недвижимость. Печатные и электронные издания могут предупредить будущего собственника о напряженной криминальной обстановке или экологических проблемах.

- В-третьих, самостоятельно исследуйте близлежащую территорию, осмотрите коммуникации, подъездные пути, узнайте, есть ли по близости какие-либо производственные базы, которые способны наносить вред природной среде.