Третий шаг: расчет ставки налога

После определения категории земельного участка и его площади, необходимо рассчитать ставку земельного налога. Ставка налога может быть разной в разных регионах и зависит от многих факторов, включая категорию земли и местоположение участка.

В Москве ставка земельного налога рассчитывается на основе кадастровой стоимости земли и устанавливается в процентах от этой стоимости. Она может быть разной для разных категорий земель и может изменяться каждый год.

Для расчета ставки налога можно воспользоваться специальными программами, такими как «1С: Земельный учет», которые учитывают все необходимые параметры и проводят расчет автоматически.

Также в некоторых регионах предусмотрены льготы по земельному налогу, например, для многодетных семей или для юридических лиц, владеющих земельными участками. Размер льготы определяется законодательством и может быть разным в разных регионах.

Для расчета ставки налога и проверки наличия льгот можно воспользоваться онлайн-расчетом налога на официальном сайте налоговой службы вашего региона. Для этого нужно выбрать соответствующий раздел на сайте и следовать инструкциям.

Если у вас возникли вопросы по расчету ставки налога или вы хотите получить дополнительную информацию о земельных налогах, вы можете обратиться в налоговую службу вашего региона или проконсультироваться с профессиональными налоговыми консультантами.

Ниже приведен пример расчета ставки земельного налога для участка площадью 1000 квадратных метров в Москве:

| Категория земли | Ставка налога |

|---|---|

| Земли сельскохозяйственного назначения | 0,1% |

| Земли населенных пунктов | 0,2% |

| Земли промышленности и иного специального назначения | 0,3% |

Итак, ставка земельного налога для данного участка в Москве составляет 0,2% от кадастровой стоимости земли.

Учитывая, что кадастровая стоимость земли составляет 1 000 000 рублей, налоговый платеж будет составлять:

1 000 000 * 0,2% = 2 000 рублей в год.

Обратите внимание, что в разных регионах могут быть разные ставки налога и разные порядки расчета, поэтому приведенный пример является исключительно иллюстративным и может отличаться от действующего законодательства

Как рассчитать налог на земельный участок для физических лиц?

Несмотря на то, что уведомление и квитанция предоставляется налоговиками в готовом виде, многие граждане сомневаются в правильности начислений и стремятся контролировать процедуру начисления платежей. Для этого следует ознакомиться с порядком расчёта и сопровождающими его нюансами.

Базовым основанием расчёта земельного налога по кадастровой стоимости является статья 388 Налогового кодекса РФ. Для проведения расчётов потребуются некоторые сведения.

Итак, размер земельного налога зависит от:

- год рассчитанного налога;

- размер налоговой базы, соответствующей общей кадастровой стоимости ЗУ;

- налоговая ставка, установленная муниципалитетом для данной категории ЗУ;

- льготы (при наличии таковых).

Так как в течение года допустима переоценка массива земель в регионе, требуются актуальные сведения. Кадастровая стоимость устанавливается по завершении переоценки – до новой ревизии. Узнать её можно как из кадастрового паспорта, так и путём получения соответствующей выписки из данных ГКН. Налоговая ставка и льготы устанавливаются на федеральном и региональном уровнях власти. Эти сведения можно получить в администрации населённого пункта.

Сколько процентов?

Вначале определяют показатели для проведения расчётов. Налоговая база высчитывается из удельной стоимости квадратного метра земли в месте расположения участка, умноженной на общую площадь. Произведение этих чисел даст точное определение налоговой базы, из которой выводится процент налоговой ставки.

Таковая составляет до 0,3% для земель:

- ЛПХ;

- ИЖС.

Для остальных категорий земель допускается её повышение – до 1,5%. Налоговая ставка устанавливается органами власти, на основании ст. 394 НК РФ.

Искомое число – налоговая сумма. Она высчитывается по формуле, установленной регламентом ст. 396 НК РФ и составляет произведение налоговой базы и налоговой ставки.

Формула расчета земельного налога

Земельный налог = Кадастровая стоимость * Размер вашей доли * Налоговая ставка * Коэффицент владения ЗУ (в случае владения ЗУ < 1 года)

Кадастровую стоимость вы можете узнать на сайте Росреестра или в публичной кадастровой карте

Пример, как рассчитать земельный налог по кадастровой стоимости:

- Стоимость квадратного метра земли – 10 тысяч рублей, а общая площадь надела – 6 соток. Соответственно, общая кадастровая стоимость ЗУ равна 60 000.

- Если допустить, что это надел из числа земель сельскохозяйственного назначения, налоговая ставка может составлять 0,3% общей площади ЗУ.

- Сумма налога будет равна 0,3 процента от 60 000 рублей. Это составит 180 рублей налоговой суммы в год.

Если собственник имеет региональные льготы – из этой суммы высчитывается размер субсидий по льготам. Подробнее о льготах для пенсионеров.

Налог на земельный участок высчитывается только из кадастровой стоимости ЗУ. Поэтому, говоря о методиках расчета налога на ЗУ, можно смело утверждаться, что есть лишь один способ рассчитать налог. Рыночная стоимость увеличила бы сумму налога, что не даёт преимуществ собственникам земельных участков. Поэтому, если по какой-либо причине после переоценки кадастровая стоимость приравнивается к рыночной, владельцы ЗУ стремятся её оспорить.

Таким не самым простым способом рассчитывается земельный налог для физических лиц. Но вам стоит знать о том, что сумма налога может быть фиксированной!

Фиксированная сумма налога

Налог для физических лиц всегда имеет гибкую, плавающую ставку. Она может измениться по ряду причин, как правило – в сторону увеличения. Связано это как с инфляционным коэффициентом и девальвацией рубля, так и с иными процессами.

Такие изменения не всегда удобны лицам, которые имеют огромные территории под сельскохозяйственное производство. Иногда ситуация доходит до того, что индивидуальный предприниматель оказывается на грани банкротства.

Одна из мер, которую может предоставить местная администрация, если она заинтересована в развитии данного производства в своём населённом пункте – заморозить рост суммы налога сроком на 3 года или 5 лет. Такие преимущества следует обсуждать с главой местной администрации населённого пункта, с привлечением документации, подтверждающей:

- возникшие затруднения;

- неоспоримую пользу, которую приносит предпринимательская деятельность.

Естественно, данные меры не распространяются на все аналогичные ситуации, а скорее – являются исключением из правил. Ту же процедуру граждане могут провести через суд, если администрация не выдала соответствующего разрешения.

Если у вас все получилось советуем обратиться к нашей пошаговой инструкции по порядку уплаты налога и успеть все оплатить вовремя и без ошибок! Если вы не знакомы с правильным составлением декларации — мы вам поможем!

Изменения с 2016 года

В главе НК РФ «Земельный налог» с 01 января 2015 г. вступили в силу поправки. Теперь, согласно п.2 ст.387, для всех налогоплательщиков, перечисленных в данной главе, ставка может устанавливаться представительными органами муниципальных образований и городов федерального значения. Также ими определяется срок и порядок уплаты для организаций-плательщиков.

Объектом налогообложения, как и раньше, являются участки, за исключением:

- ограниченных в пользовании или изъятых;

- занятых под ценными объектами;

- тех, которые являются частью лесного фонда;

- находящиеся под водными объектами государственной собственности.

Самый важный момент – это то, что сумму налога теперь рассчитывают по рыночной стоимости, то есть он вырастет.

Что такое земельный налог, кто его должен платить

Все налоговые выплаты и обязательные сборы россиян предусмотрены положениями Налогового кодекса, а в случае с земельным налогом специалисты руководствуются ст. 31 НК. В законе сказано, что объектом налогообложения становятся в обязательном порядке все участки земли, расположенные в границах города, поселка, другого муниципального образования (ст. 389 Налогового кодекса). При этом налог не взимается:

- с участков, выведенных из оборота;

- с земель, входящих в состав лесного, водного фонда;

- с участков под многоквартирными домами;

- с объектов, имеющих культурную ценность.

Что касается ставки налога, то ее устанавливают местные органы самоуправления. Платить его обязаны, как физлица, включая ИП, так и юрлица, по праву собственности, наследования или бессрочного пользования. С другой стороны, налогового бремени не несут арендаторы земли и россияне, пользующиеся земельным участком по договору пользования (безвозмездному).

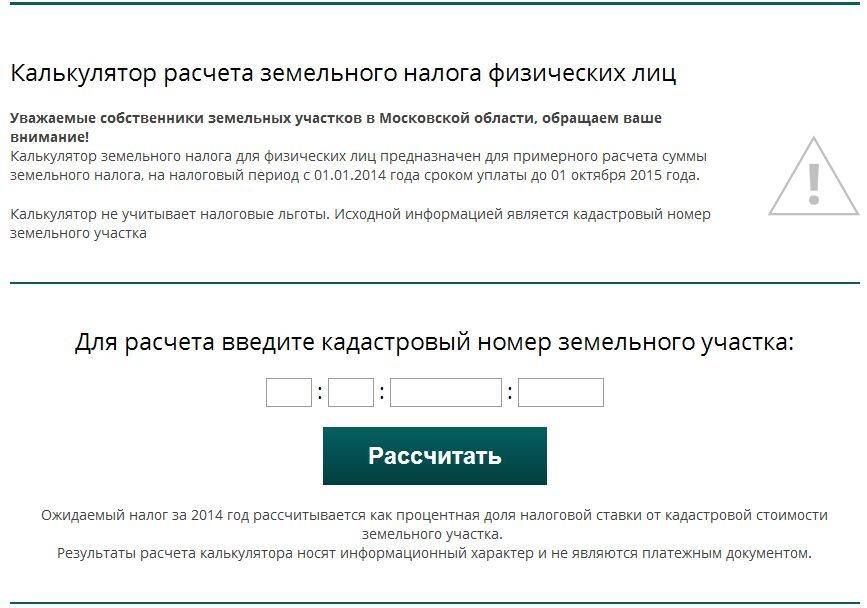

Расчет земельного налога по кадастровой стоимости с помощью онлайн-калькулятора на сайте налоговой

Определено, что граждане и организации обязаны вносить платежи в бюджет в форме налогов за имеющиеся у них земельные участки. При этом фискальная нагрузка ложится только в том случае, если земля находится в собственности или на иных бессрочных основаниях, к примеру, на праве пожизненного наследуемого владения. Если участок находится в аренде, в том числе и долгосрочной, то платить за него в бюджет не нужно.

Расчет земельного налога в настоящее время упрощен. Так, производить его самостоятельно, основываясь на актуальных данных ЕГРН, обязаны только юридические лица. Граждане же осуществляют платежи, руководствуясь при этом суммами, которые содержатся в уведомлениях, рассылаемых налоговой службой. Иными словами, физическим лицам, как правило, нет необходимости самостоятельно его рассчитывать.

Однако все же могут возникнуть ситуации, когда произвести расчет все же следует. Приведем наиболее распространенные из них.

- Отсутствие уведомления об уплате налога. Из-за технических ошибок в базе ФНС или сбоев в работе почтовых отделений уведомление может не дойти до адресата. Однако в данном случае рассматриваемая обязанность за налогоплательщиком сохраняется, а неуплата сбора своевременно может стать причиной начисления пеней и судебного разбирательства. Таким образом, если гражданин, владеющий землей, не получил своевременно уведомление, то расчет необходимо произвести самостоятельно.

- Ошибка в уведомлении. Сумма налога в самом уведомлении может быть указана неверно. Причиной тому служат как опечатки или арифметические неточности, так и расчет по завышенной кадастровой стоимости.

Важно! Специалисты рекомендуют всегда перепроверять сумму налога к уплате, указанную в уведомлении. Чтобы самостоятельно рассчитать сумму, которую нужно внести в бюджет, или проверить уже рассчитанную в уведомлении, можно воспользоваться специальным сервисом на сайте ФНС

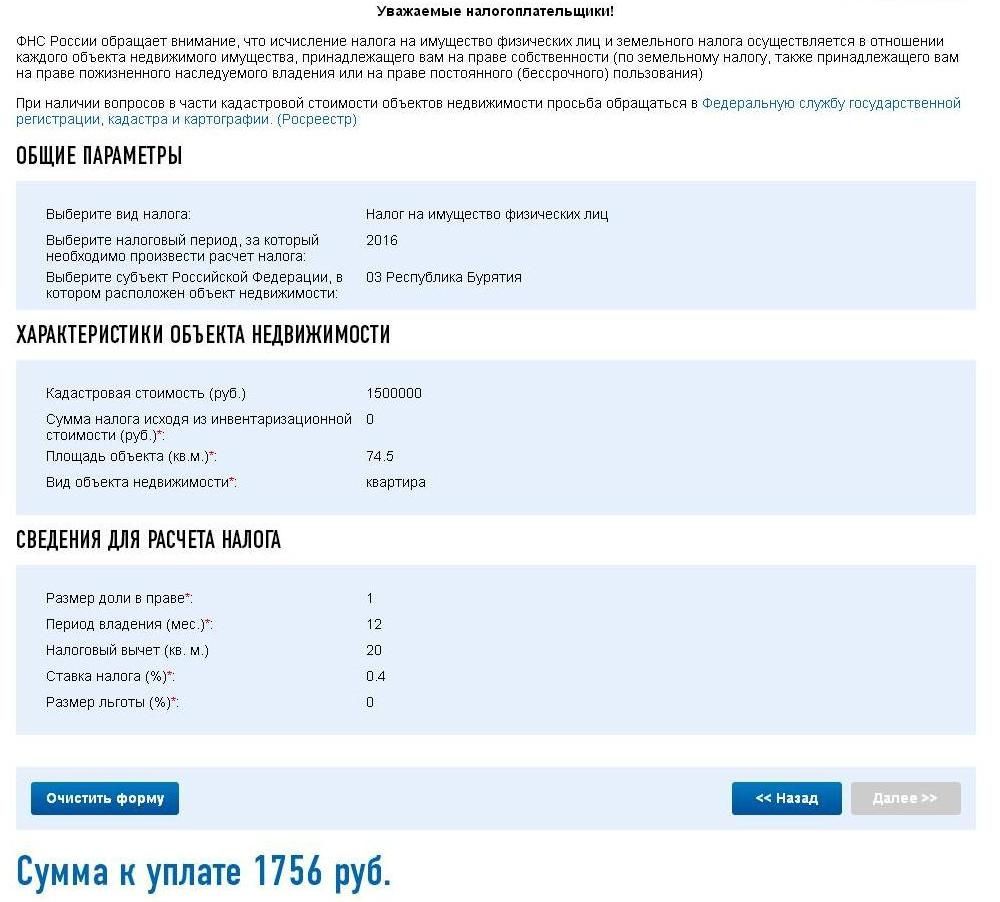

Чтобы самостоятельно рассчитать сумму, которую нужно внести в бюджет, или проверить уже рассчитанную в уведомлении, можно воспользоваться специальным сервисом на сайте ФНС.

Он представляет собой калькулятор, который определяют сумму к оплате в бюджет на основе введенных пользователем данных.

Разберем подробнее то, как правильно пользоваться данным сервисом:

- Шаг 1. Зайти на сайт ФНС. Он расположен по веб-адресу: www.nalog.ru.

- Шаг 2. Выбор необходимого сервиса. Для этого на сайте следует выбрать раздел «Физические лица» – «Все сервисы для физических лиц», затем перейти «Налоговые калькуляторы» – «Калькулятор земельного налога».

- Шаг 3. Ввод основных параметров. В возникшем окне необходимо выбрать вида налога (земельный или имущественный). Затем следует определиться с налоговым периодом, то есть годом, за который уплачивается взнос в бюджет. После этого вводится кадастровый номер объекта. Для каждого участка он индивидуален. Как правило, система сама рассчитает кадастровую стоимость, основываясь на данных Росреестра, однако в некоторых случаях необходимо ввести его самостоятельно в специальном поле. Кроме стоимости, необходимо также ввести площадь участка, измеряемую в квадратных метрах.

- Шаг 4. Ввод сведений для расчета платежа. После ввода основных параметров необходимо вбить в систему данные о принадлежности участка конкретному налогоплательщику. Если собственником объекта является только он, то в соответствующем поле проставляется «1». Однако если налогоплательщик владеет долей, то необходимо отразить это отношение. К примеру, если принадлежит половина, то в строке указывается «1/2». После этого указывается время владения в течение конкретного налогового периода. Если оно составляет более года, то указывается число «12». Если менее, то количество месяцев, прошедшее с тех пор, как земля перешла в собственность налогоплательщику. Затем следует указать на наличие налоговых вычетов.

- Шаг 5. Ввод сведений о ставке. Ставка земельного налога определяется местными властями, поэтому ее значение необходимо уточнять в ФНС по месту проживания или на сайте ведомства в соответствующем разделе. После этого указывается размер льготы, если таковая имеет место быть.

После ввода всех данных калькулятор в течение нескольких секунд отразит на экране сумму налога, подлежащего уплате.

Кто платит и как правильно рассчитать

Такой налог обязаны оплачивать юридические и физические лица, которые владеют земельными участками, входящими в налоговую базу ЗН, на праве собственности, праве бессрочного пользования, а также праве пожизненного наследуемого владения.

Физическое лицо, которое является индивидуальным предпринимателем, уплачивает отчисления за 2016 год самостоятельно по каждому из наделов, используемых им в процессе своей деятельности. С 1 января 2015 года оплата предпринимателем ЗН производится на основании уведомления, направляемого фискальным органом.

Облагаемой базой в этом случае являются участки земель, которые используются для предпринимательской деятельности, а также наделы, принадлежащие индивидуальному предпринимателю на правах собственности или находящиеся в постоянном использовании.

Есть ли льготы

На расчет земельного налога влияют льготы. Они могут быть региональные и федеральные. Налоговые льготы на землю устанавливают органы муниципальных образований. Льготы бывают четырех видов:

- льготы, которые предоставлены в виде необлагаемой налогом суммы;

- освобождение от налогообложения;

- льготы, в виде необлагаемой площади земельного надела;

- льготы, которые уменьшают сумму налога.

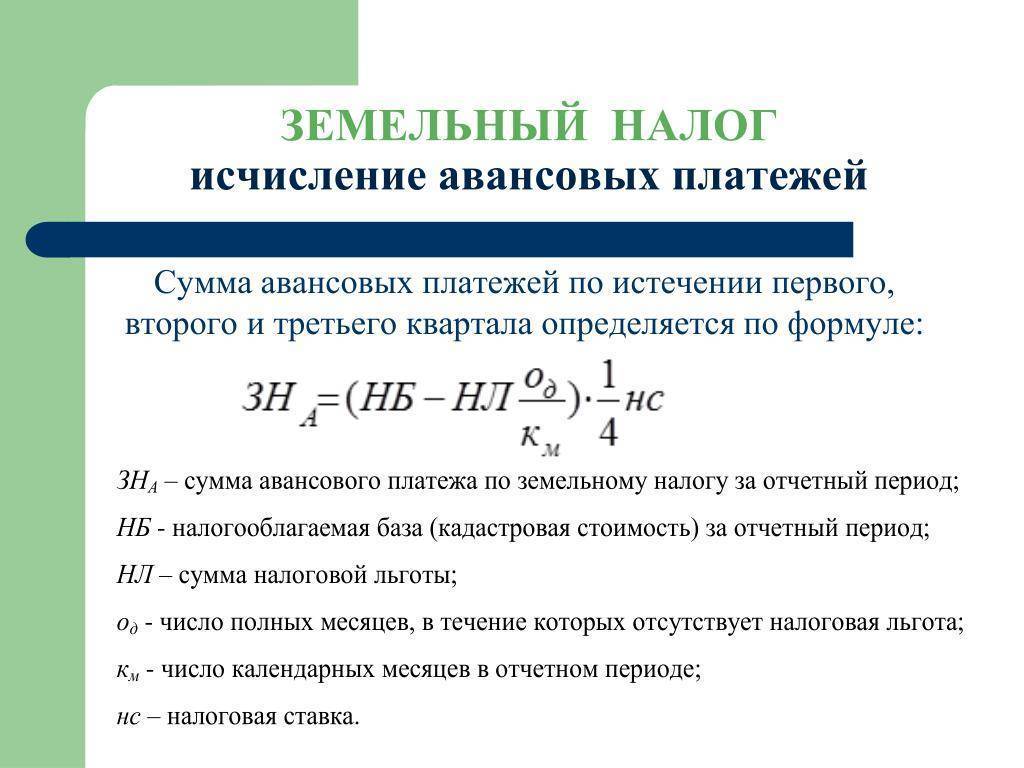

Налоговым периодом для данного вида отчислений в бюджет является календарный год. Отчетными периодами, согласно Налоговому кодексу Российской Федерации, для организаций являются первый, второй и третий квартал календарного года (статья 393 НК РФ).

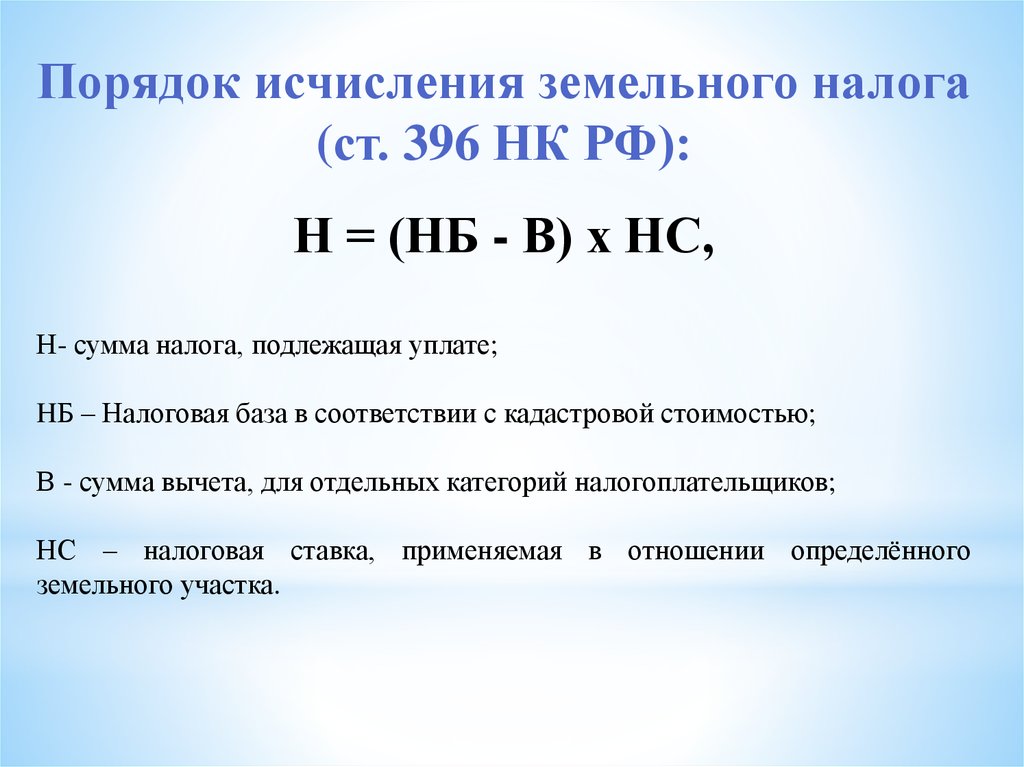

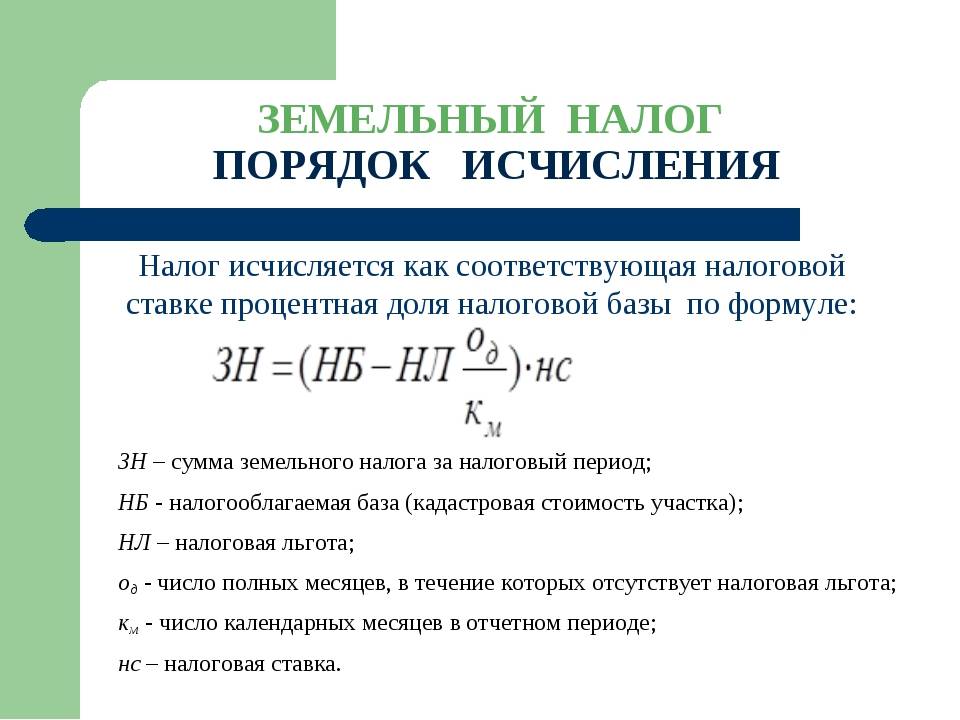

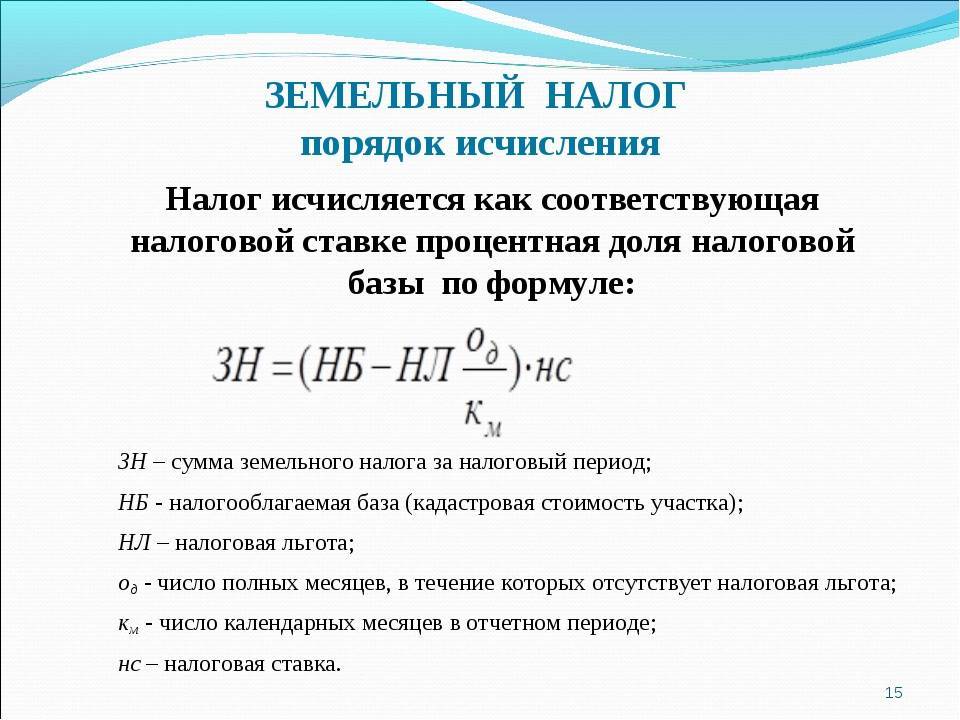

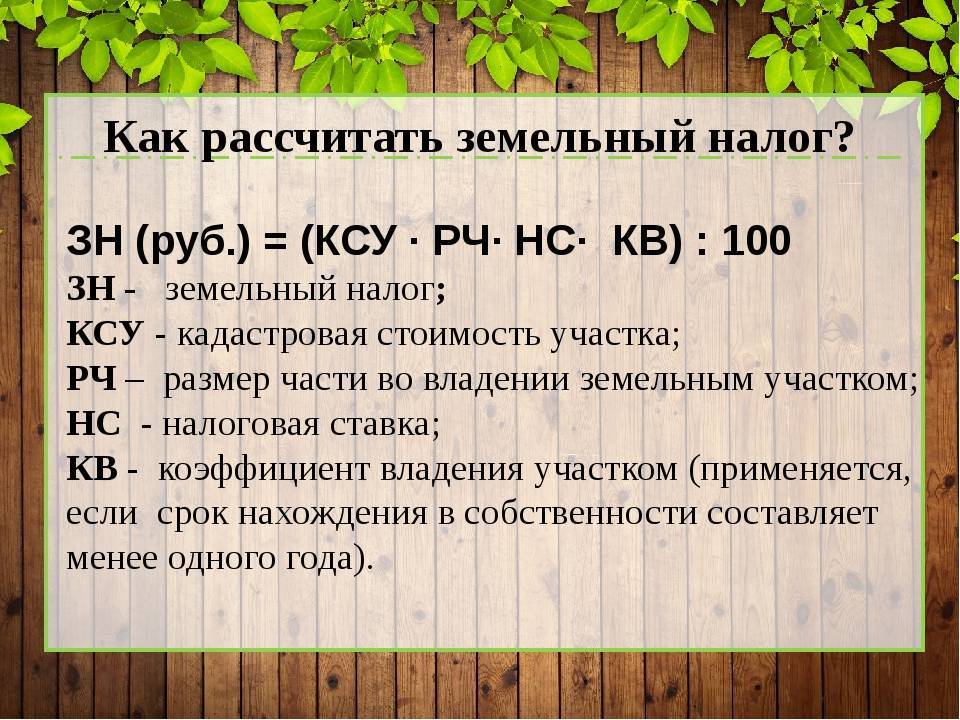

Порядок расчета

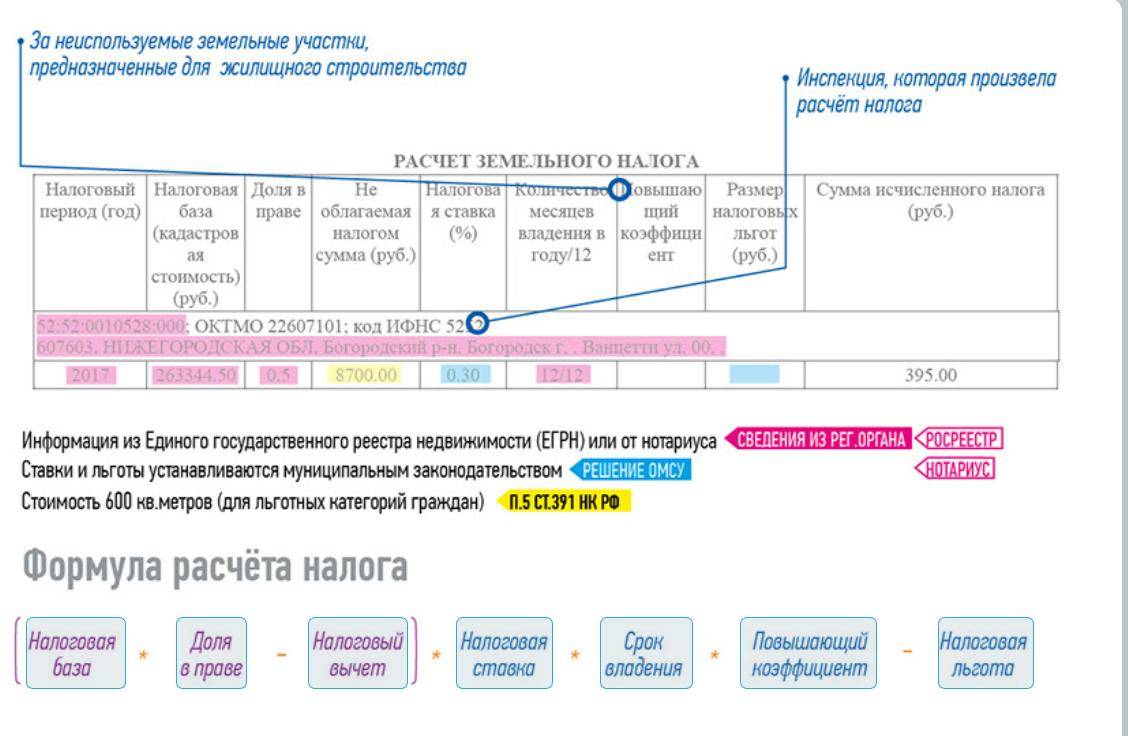

Земельный налог исчисляется на основании статьи 396 НК Российской Федерации. Формула расчета в отчетном периоде выглядит таким образом:

Н = КС x Ст x Кф.

В этом математическом выражении

КС – это кадастровая стоимость;

Ст – налоговая ставка ЗН;

Кф – коэффициент, который высчитывается делением количества полных месяцев, на протяжении которых данный надел земли находится в пользовании, на количество календарных месяцев в отчетном периоде.

Кадастровая стоимость земли и налоговая база земельного налога

В соответствии с пунктом 1 статьи 389 НК РФ, объектом земельного налогообложения являются участки земель, которые расположены в пределах территории муниципального образования.

Органы, которые осуществляют ведение Государственного земельного кадастра, должны подать данные о таких участках в ФНС службу РФ до 1 февраля года, являющегося налоговым периодом. Затем эта информация распределяется по территориальным налоговым управлениям. Налогоплательщики с этими сведениями должны быть ознакомлены не позднее 1 марта.

Исходя из этого, при повышении кадастровой стоимости участка вырастает и размер отчислений за него.

Налоговая ставка

Размер ставки ЗН для разных участков, по законодательству Российской Федерации, должны устанавливать органы муниципальных образований. При этом данный размер не должен быть верхней границы, которая установлена в НК (подробнее о заполнении декларации по ЗН).

Ставка земельного налога в 2016 и 2017 годах была равна:

0,3% от кадастровой стоимости – для сельскохозяйственных земель, земель, на которых находятся объекты инженерной инфраструктуры жилищно-коммунального комплекса или жилищные фонды, земли для личного подсобного хозяйства, огородничества, садоводства или животноводства;

1,5% – для земель, которые используются для прочих нужд.

- Кадастровая стоимость земли не установлена. В этом случае уплачивать налог не нужно;

- Цена на участок изменилась на протяжении года. Согласно НК РФ, кадастровую стоимость нельзя изменять на протяжении налогового периода. Исходя из этого, изменение цены будет учитываться только в следующем периоде. Но налог на землю все-таки придется пересчитать, если результаты оценки надела изменены задним числом, вследствие судебного решения или технических ошибок;

- Право на собственность участком прекращено во время налогового периода. В таком случае исчислять налог необходимо с учетом коэффициента, который определяется таким образом: число полных месяцев, на протяжении которых надел был собственностью организации, нужно поделить на 12 месяцев.

- Земельный участок находится одновременно в нескольких муниципальных образованиях. Для таких случаев налоговая база определяется отдельно для каждой части участка как доля его кадастровой стоимости, пропорциональная части площади, занимаемой им на территории соответствующего муниципалитета.

Как посчитать по кадастровой стоимости?

Для того, чтобы узнать эту стоимость, следует лично обратиться в территориальное отделение Росреестра, либо запросить сведения на их официальном сайте. Также можно ее узнать онлайн по кадастровому номеру или адресу.

Далее следует узнать, не принимались ли местными органами власти процентные ставки, отличные от максимальных и прописанных в НК РФ (0.3% и 1.5%). Если да, то выяснить их размер, и использовать при расчёте земельного налога.

Если нет, значит используем вышеупомянутые 0.3 или 1.5%, в зависимости от категории вашей земли. Эти же цифры будут взяты за основу и в наших примерах.

По умолчанию, если у вас нет никаких льгот, применяется следующая формула:

КС*ПС=ЗН

Условные обозначения:

- КС – кадастровая стоимость;

- ПС – процентная ставка;

- ЗН – земельный налог.

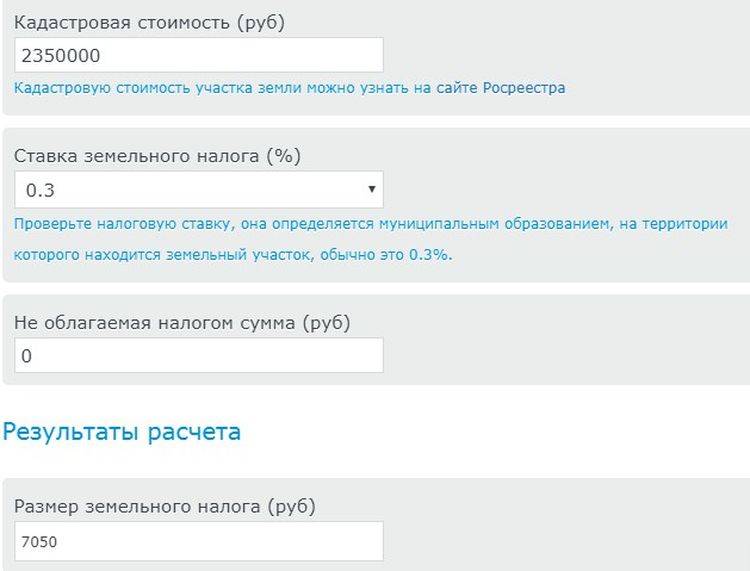

Приведём пример: допустим, что кадастровая стоимость вашей земли на первое число текущего года составляет 2 350 000 рублей. Процентная ставка – 0.3%.

2 350 000*0.3%=7050

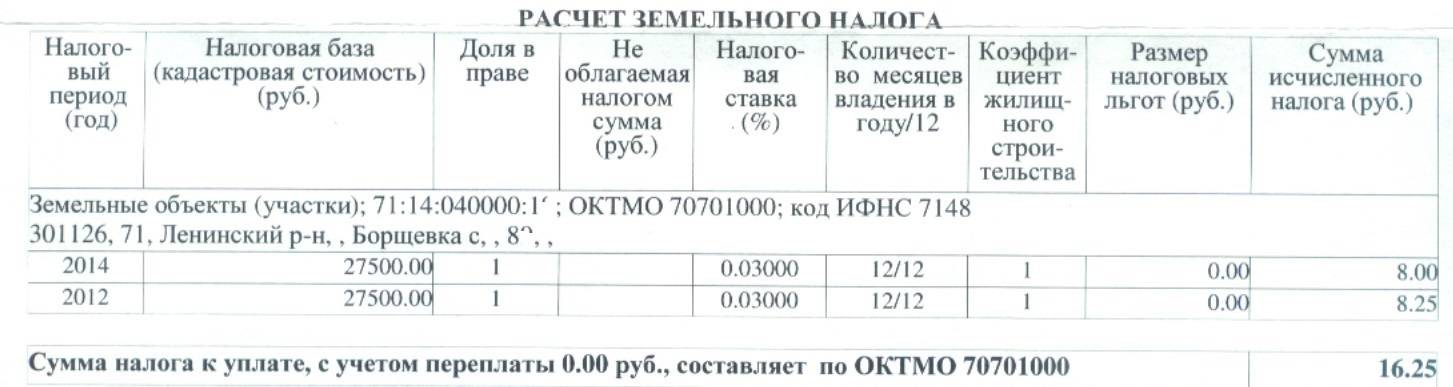

Для расчета земельного налога можно также воспользоваться онлайн калькулятором, достаточно знать кадастровый номер участка, стоимость при этом берется из базы автоматически. Вводим все цифры в нужные поля и получаем результат.

На этом конкретном примере, показанном на фото, указаны данные без учёта каких-либо льгот. О льготах поговорим чуть ниже.

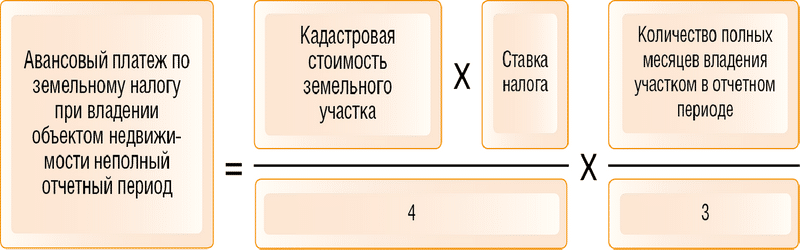

В том случае, если по местному законодательству вы обязаны платить налог поквартально, то используется следующая формула:

КС*ПС/4 = ЗН

2350000*0.3%\4 = 1762,5

То есть, кадастровую стоимость, помноженную на процентную ставку нужно разделить на 4 – число кварталов в году.

Чтобы рассчитать земельный налог используется сумма, которая равна кадастровой стоимости на первый день текущего календарного года. Если земля приобретена недавно, и вы не владели ей полный год, то берётся сумма КС, которая была обозначена в момент оформления земли в собственность.

Соответственно, в этом случае и сам налог будет меньше, так как при его расчёте будет учитываться дополнительный коэффициент, равный соотношению фактического количества месяцев, в течение которых вы владели землёй, к 12 (кол-во месяцев в году).

К примеру, вы приобрели участок в мае. Следовательно, вы владели землёй 8 месяцев. В этом случае формула будет выглядеть следующим образом:

КС*ПС*(8/12)

Используя данные предыдущего примера, мы получим:

2350000*0.3%*(8/12) =4700

С учётом льготы получается следующая формула:

(КС*- 10000) *ПС = ЗН

Получаем:

(2350000 – 10000) *0.3 = 7020

Тот же результат получается и на онлайн-калькуляторе.

Помимо необлагаемых налогом земель, которые были описаны выше, льгота в размере 10000 рублей необлагаемой налогом суммы предоставляется ряду граждан РФ, а именно:

- Ветераны и инвалиды боевых действий – ВОВ, Афганистан, Чечня и пр.;

- Герои России и СССР;

- Инвалиды 1-й и 2-й групп;

- Чернобыльцы;

- Лица, имеющие отношения к испытанию ядерного оружия, в том числе и страдающие лучевой болезнью.

Кадастровая стоимость не является незыблемой величиной, и может время от времени измениться по ряду причин:

- При кадастровой оценке или в составлении кадастрового паспорта изначально была допущена ошибка и требует исправления;

- Была изменена категория пользования;

- Были изменены границы и общая площадь участка;

- Землевладелец оспорил в суде рыночную стоимость земли и суд удовлетворил иск;

Перерасчёт ЗН в таком случае осуществляется 1-го января того года, когда была изменена КС, но не раньше, чем с даты регистрации в ЕГРН. То есть применить новые значения можно уже в текущем году.

Формула расчёта ЗН при изменении КС остаётся прежней, нужно лишь применить новую сумму при перерасчёте.

Принцип подсчета — формулы и примеры

При расчете применяется следующая формула:

где:

- Кст – кадастровая стоимость;

- Д – доля конкретного налогоплательщика. В том случае, есть участок полностью принадлежит одному владельцу, в качестве показателя Д проставляется единица;

- Ст – процентная ставка, которая определяется в отношении к участку. По отношению к сельскохозяйственному участку, ЛПХ, садоводческому или огородническому принимается значение 0,3, все остальные земли будут иметь показатель 1,5;

- Кв – коэффициент давности. Он будет приниматься только в том случае, если владелец будет иметь право собственности менее одного календарного года.

Гражданка Сидоренко владеет участком, который предназначен для садоводничества, и имеет кадастровую цену 200 тысяч рублей. Данный участок находится в собственности гражданки на протяжении 6 месяцев.

Произведем расчет сбора, который подлежит оплате, при этом в качестве показателя Д принимается значение «1», поскольку других собственников у участка нет, Ст (поскольку участок используется для садоводничества) будет равен 0,3, а Кв за шесть месяцев принимается в качестве отношения 6/12.

Итак, ЗН = 200000 х 1 х 0,3% х (6/12) = 300 рублей. Таким образом, к оплате предоставляется сумма на уровне 300 рублей.

Рассмотрим пример, когда владелец участка принадлежит ко льготной категории.

Гражданин Сергеев, являясь ветераном труда, имеет в собственности землю (50% от надела), которая принадлежит ему уже более одного года. Земля подлежит использованию в качестве подсобного хозяйства и ее кадастровая стоимость составляет 400 тысяч рублей.

При расчете налога, который подлежит к уплате, во внимание берем следующие моменты:

- налоговая ставка по такой категории земель – 0,3%;

- коэффициент долевого участия – 0,5;

- коэффициент нахождения в собственности равен 1;

- поскольку гражданин Сергеев принадлежит ко льготной категории, облагаемая база будет уменьшена на 10000 рублей.

Сумма сбора в таком случае составит:

Зн = 400000*0,5-10000 х 0,3% х 1 = 570 рублей.

Итак, наличие собственности в виде земельного надела накладывает на его владельца обязательство оплаты определенной суммы сбора.

При сомнениях в правильности произведенных расчетов или наличии льготы, которой определенный гражданин не воспользовался, имеется возможность подать заявление на произведение перерасчета и получить переплаченную сумму в виде аванса для последующих платежей.

Оплатить необходимые средства можно в отделении почты России, при помощи банковского терминала и, кроме того, с недавнего времени стала доступна оплата налога онлайн.

Переоценка стоимости и ее оспаривание сегодня

В настоящее время переоценка объектов недвижимости производится не чаще чем один раз в течение трех лет, а в городах федерального значения не чаще чем один раз в течение двух лет (ст. 24.12 ФЗ от 2.07.1998 г. № 135-ФЗ “Об оценочной деятельности в Российской Федерации”).

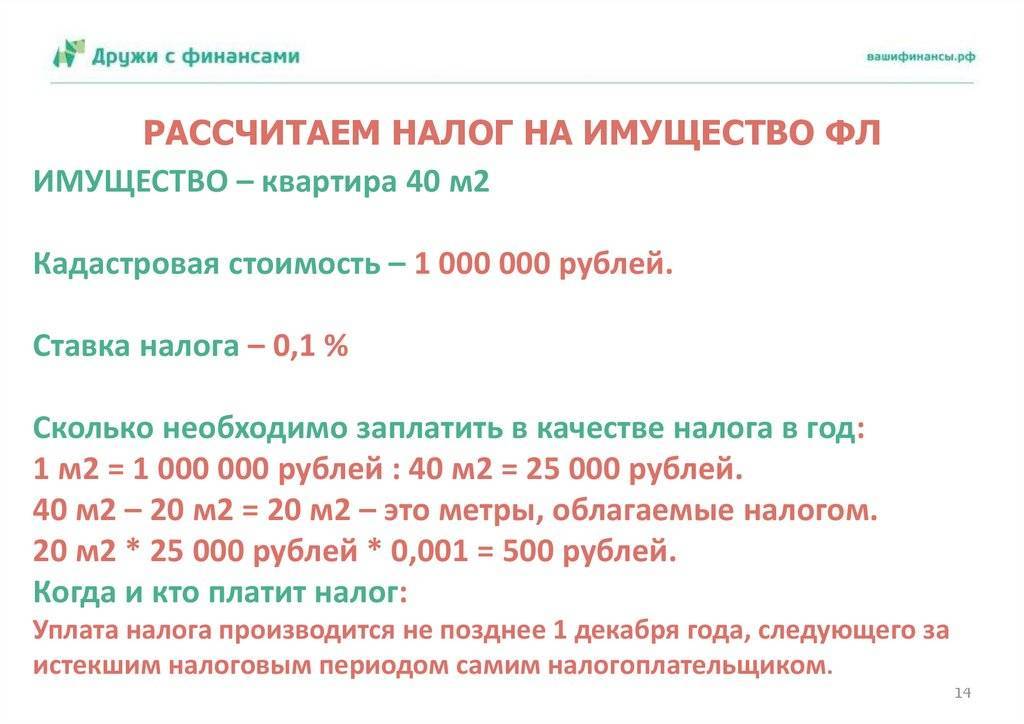

Налогом на имущество физических лиц облагаются следующие объекты недвижимости, находящиеся в собственности граждан:

жилой дом (в том числе жилые строения, расположенные на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства, индивидуального жилищного строительства);

жилое помещение (квартира, комната);

гараж, машино-место;

единый недвижимый комплекс;

объект незавершенного строительства;

иные здание, строение, сооружение, помещение ( НК РФ).

В том случае, если кадастровая стоимость превышает рыночную, владелец недвижимости может оспорить ее, чтобы не переплачивать налог.

Однако в 2018 году приняли поправки, которые не выгодны налогоплательщикам, так пересчет налога осуществляется с момента внесения данных в реестр. Но фактически налогоплательщик должен переплачивать за те ошибки, которые допустил не он, а бюрократическая система, ведь с момента обнаружения неправильно установленной стоимости до внесения сведений в реестр может пройти значительное время.

Существует три варианта внесения правок в ЕГРН:

если пакет документов с неправильной информацией поступил о ОКУ от собственника во время постановки участка на учет, то исправление данных осуществляется в порядке, установленном законом №218-ФЗ;

если ОКУ был извещен об ошибке в Реестре в порядке информационного взаимодействия, то неточность устраняется так же в порядке информационного взаимодействия;

если правки, которые нужно внести в Реестр, затрагивают интересы третьих лиц, либо в иных спорных ситуациях, то изменения вносятся по решению суда.

Для этого необходимо доказать факт неверного определения кадастровой стоимости.

Кадастровую стоимость можно узнать на официальном сайте Росреестра: необходимо знать кадастровый номер или адрес.

Основаниями для пересмотра кадастровой стоимости являются:

недостоверность сведений об объекте недвижимости, использованных при определении его кадастровой стоимости (ошибки, допущенные при проведении оценки);

установление в отношении объекта недвижимости его рыночной стоимости на дату, по состоянию на которую установлена его кадастровая стоимость.

Не получится оспорить кадастровую оценку жителям тех регионов, в которых налог до сих пор исчисляется по инвентаризационной стоимости. Позиция Верховного суда РФ заключается в том, что если права и обязанности лица еще не затрагиваются, то оно не имеет права обжаловать кадастровую оценку (определение Верховного Суда РФ от 24 июня 2015 г. № 18-АПГ15-6). Так же резкое падение стоимости недвижимости, которое произошло позже установления кадастровой стоимости, не поможет ее снизить.

Не так давно изменился сам порядок оспаривания кадастровой стоимости: сейчас можно обратится в комиссию или суд (ранее сначала необходимо было в досудебном порядке обратиться в комиссию, которая занимается пересмотром кадастровой стоимости и если она отказывала в уменьшении показателя, то потом можно было обратиться в суд).

Для пересмотра кадастровой стоимости необходимо обратиться:

в комиссию по рассмотрению споров о результатах определения кадастровой стоимости – заявление о пересмотре кадастровой стоимости рассматривается в течении 1 месяца; срок сообщения о поступлении заявления в комиссии составляет 7 дней; комиссия обязана уведомить лицо, обладающее правом на недвижимость в течении 5 дней; решения комиссии могут быть оспорены в суде;

в суд ( НК РФ) – процедура регламентирована гл. 25 КАС РФ; можно оспорить результаты оценки кадастровой стоимости и решение комиссии; ограничение сроков по оспариванию кадастровой стоимости (5 лет с момента внесения в гос. кадастр оспариваемых результатов); дела рассматриваются 2 месяца, из-за сложности дела может быть продлен еще на месяц; принятое судом решение может быть обжаловано в течении одного месяца.

Эффективнее всего оспаривать кадастровую оценку сразу же, как только обнаружено, что она завышена, потому что сроки рассмотрения могут занять до 6 месяцев. А сумма налога рассчитывается по данным предыдущего года: если не начать процедуру оспаривания до конца 2018 года, то весь 2019 год необходимо будет уплачивать налог в соответствии с завышенной налоговой базой.

На садовые и дачные земли

Большинство граждан имеют дачные участки в садоводческих некоммерческих товариществах (СНТ). Товарищества имеют юридический статус. СНТ предоставляют право физическим лицам пользоваться имуществом общего пользования, вести садоводческое и огородное хозяйство на своих земельных участках. Товарищества должны помогать гражданам в освоении земель на территории садоводства.

Владельцы дачных и садовых земель обязаны уплачивать налог на землю в местный бюджет. На СНТ возложена обязанность уплачивать налог за общие места пользования. Ставки и льготы по земельному налогу устанавливают местные муниципальные органы с учетом положений 394 статьи НК РФ.

Граждане, владеющие участками в садоводческих и огороднических товариществах обязаны вносить взносы за места общего пользования. За счет этой платы СНТ производит текущее содержание мест общего пользования, капитальный и текущий ремонт недвижимых объектов, предназначенных для общего пользования.

Ежегодный размер взносов рассчитывается и устанавливается согласно и Уставу товарищества.