Кем уплачивается земельный налог?

Физические лица

Физические лица обязаны уплачивать земельный налог в следующих случаях:

- Если они являются собственниками земельного участка;

- Если они имеют право пользования земельным участком на основании аренды или иного договора;

- Если земельный участок передан во временное пользование, например, для дачного строительства;

- Если они являются наследниками или преемниками права собственности или пользования земельным участком.

Юридические лица

Юридические лица, также как и физические, обязаны уплачивать земельный налог в следующих случаях:

- Если они являются собственниками земельного участка;

- Если они имеют право пользования земельным участком на основании аренды или иного договора;

- Если земельный участок передан во временное пользование или сдаётся в аренду;

- Если они являются наследниками или преемниками права собственности или пользования земельным участком.

Как рассчитать для физических лиц?

Точно так же, как и оценку, рассчитать каждый вид аренды можно разными способами.

На основании кадастровой оценки

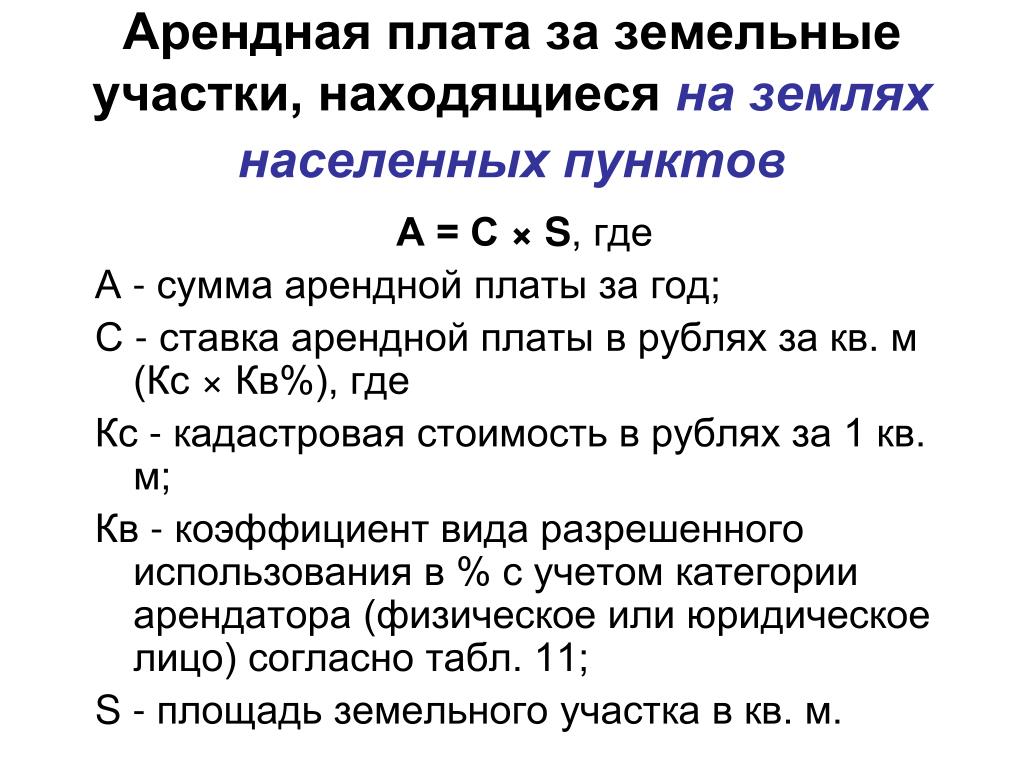

Для расчеты цены аренды на базе кадастровой стоимости применяется такая формула:

А=К*% – арендная плата за землю равна кадастровой оценке, умноженной на процентный коэффициент, зависящий от цели аренды.

Значение последнего понятия определяется законодательством России:

- 0,01% – используют при расчете для лиц, освобожденных от налогов или имеющих налоговые льготы.

- 0,6% – установлены для особ, желающих взять землю в аренду с целью развития сельскохозяйственного бизнеса.

- 1,5% – необходимо внести в формулу во время расчета аренды для промышленных, жилищных и либо каких других построек.

- 2% – указывают во время подсчета арендной стоимости территории, на которой планируют добывать полезные ископаемые.

Пример №1. Петров Василий Иванович решил снять в аренду участок земли для развития сельского хозяйства, а точнее, выращивания злаковых культур. Выбранная им земля, пройдя кадастровую оценку за пол года до аренды, была оценена в 300 000 руб. Отталкиваясь от закона о процентном коэффициенте в данном случае нам необходимо умножить на 0,6%.

300 000*0,6% = 1 800 руб. – составит арендная плата данной территории.

Пример №2. Андрей Васильев решил арендовать небольшой земельный участок для строения кафе на территории города. В июне 2016 года была проведена кадастровая оценка и заключен договор на весь 2017 год. В результате, стоимость после оценки составила 500 000 руб. Чтобы определить арендную плату нам необходимо 500 000 руб. умножить на 1,5% (процентная ставка для построек).

500 000*1,5%= 7500 руб. – арендная плата.

Пример №3. Компания «Агроком» решила заключить договор с властями города об аренде земельного участка, на котором расположено месторождение угля. Указанный период эксплуатации этого участка – с февраля и до января (включительно) 2017 года. В сентябре 2016 года была проведена кадастровая оценка, которая составила 800 000 руб. По закону РФ процентный коэффициент для данного типа эксплуатации составляет 2%.

800 000*2%=16 000 руб. – арендная плата.

На базе рыночной стоимости

В отличие от предыдущей формулы, в расчете частной аренды в основе используют не кадастровую оценку, а рыночную. Умножение производится на ставку рефинансирования центрального банка.

Расчет проводится по такой формуле:

А=Ц*% – арендная плата равна рыночной оценке, умноженной на ставку рефинансирования.

Рыночная цена, как мы уже рассмотрели ранее, может быть значительно выше, чем сама кадастровая оценка земельного участка, так как во время проведения анализа учитываются субъективные индивидуальные факторы владельца.

Во время подсчетов используется ставка ЦБ, которая является действующей на момент подписания договора.

Важно! Если при оформлении аренды в государственном учреждении покупатель может получить льготы, то в этом виде аренды льготные скидки не предусмотрены. Пример. Алексей Сергеевич решил взять в аренду большой земельный участок, принадлежащий частному владельцу для развития фермерского бизнеса

Период аренды – апрель – август 2017 года (включительно). Рыночная оценка была проведена в 2016 году в ноябре месяце и составила 200 000 руб. Действующая ставка ЦБ в 2016 году – 10,00%

Алексей Сергеевич решил взять в аренду большой земельный участок, принадлежащий частному владельцу для развития фермерского бизнеса. Период аренды – апрель – август 2017 года (включительно). Рыночная оценка была проведена в 2016 году в ноябре месяце и составила 200 000 руб. Действующая ставка ЦБ в 2016 году – 10,00%

Пример. Алексей Сергеевич решил взять в аренду большой земельный участок, принадлежащий частному владельцу для развития фермерского бизнеса. Период аренды – апрель – август 2017 года (включительно). Рыночная оценка была проведена в 2016 году в ноябре месяце и составила 200 000 руб. Действующая ставка ЦБ в 2016 году – 10,00%

Итак, делаем подсчет: 200 000*10% = 20 000 руб. – арендная плата.

Еще один пример. Сергей Геннадьевич решил взять в аренду землю для постройки промышленного помещения. Период аренды ноябрь 2017 г. – октябрь (включительно) 2018 года. Оценка рыночной стоимости данной территории была проведена в мае 2017 года и составила 600 000 руб. Согласно решению ЦБ –процентная ставка 9,25%

Проводим расчет: 600 000*9,25% = 55 500 руб.

Независимо от возможных изменений в рыночной оценке или ставке, после заключения договора сумма арендной платы не меняется.

Как подсчитать арендную плату за землю самостоятельно?

2. Определите характеристики земли

Очень важно определить характеристики земельного участка, такие как площадь, расположение, категория земель и ее целевое назначение. Эти параметры будут влиять на стоимость аренды

4. Изучите законодательство

Ознакомьтесь с законодательством вашего региона относительно аренды земли. Узнайте, какие факторы и параметры должны быть учтены при определении арендной платы

Обратите внимание на особенности определения цены за землю

5. Рассчитайте стоимость

На основе собранных данных проведите расчет стоимости аренды. Возможно, вам потребуется использование специальных формул или коэффициентов.

Важно помнить, что самостоятельный расчет арендной платы может быть сложным процессом, требующим знаний в области экономики и права. Рекомендуется проконсультироваться с юристом или специалистом по аренде земельных участков для обеспечения точности и правильности рассчета арендной платы

Вот некоторые из факторов, которые могут быть учтены при расчете арендной платы:

- Рыночная стоимость земли в вашем регионе;

- Площадь земельного участка;

- Целевое назначение земли;

- Наличие построек или инфраструктуры;

- Возможность использования земли для коммерческих целей;

- Состояние и характеристики земельного участка.

Как подсчитать самостоятельно?

Арендная плата, базируясь на кадастровой стоимости, определяется, исходя из следующих категорий:

- экономическая целесообразность;

- категория земель и ВРИ (вид разрешенного использования);

- недопущение ухудшения экономического состояния арендаторов;

- предполагаемая доходность земельного участка.

К тому же при сдаче земельных участков в аренду учитывается необходимость содействия государства социально-значимых видов деятельности.

Для этого устанавливается арендная плата, которая не превышает земельный налог.

Тем категориям граждан, которые освобождены от земельного налога, предполагается снизить или освободить от арендной платы.

Органы местного самоуправления принимают решение по определению арендной платы.

Они действуют только в рамках федеральных законов и не должны самочинно устанавливать корректирующие коэффициенты.

В противном случае они ограничивают интересы и права арендаторов.

Корректирующий коэффициент

В Постановлении Правительства отдельным пунктом выделены правила, согласно которым определяется порядок расчета арендной платы.

В отношении разных участков эти данные составляют:

- Если физическое или юридическое лицо освобождено от уплаты земельного налога согласно налоговому законодательству, то КК составляет 0,01%.

- Физическое лицо, имеющее право на уменьшение налоговой базы, платит арендную плату с КК 0,01%. При этом в результате уменьшения налоговая база приравнивается к нулю.

- Корректирующий коэффициент равен 0,01% при расчете для физического лица, которому по закону положено уменьшение налоговой базы. Эта ставка устанавливается тогда, когда налоговая база больше размера налогового вычета.

- КК равняется 0,01%, когда речь идет об аренде земель, выведенных из оборота, но согласно закону передан в аренду.

- КК равен 0,01 процента, если участок загрязнен радиоактивными отходами и другими вредными веществами.

- Такой же коэффициент предусмотрен для земельных участков, если они переданы для размещения Посольства и Консульства иностранных государств.

- КК равен 0,6 процента в случае, если участок предоставлен гражданину для строительства ИЖС, садоводства, огородничества, ведения личного подсобного и дачного хозяйства, выпаса с/х животных и сенокоса.

- Коэффициент равен 0,6% в случае предоставления участка в аренду фермерскому хозяйству.

- Такой же КК предусмотрен для тех, кто берет землю с целью осуществления любой сельскохозяйственной деятельности.

- КК равен 1,5%, если арендатором является:

- лицо, которое имеет право на предоставление бесплатного земельного участка;

- лицо, заключивший с органами местного самоуправления договор на развитие территории;

- у кого есть право на внеочередное получение земельных участков;

- юридическое лицо, с которым заключен договор о строительстве жилья.

- Корректирующий коэффициент равен 2 процентам при проведении арендатором работ, связанных с использованием недр.

Годовой подсчет

Формула расчета очень проста. Она базируется на кадастровой стоимости.

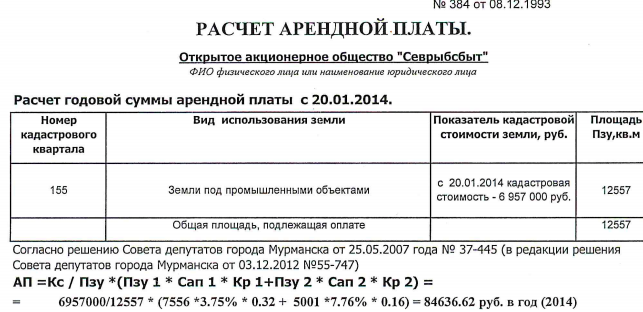

Годовая плата считается по формуле: Ар = КС х КК, где:

- Ар — арендная плата за год;

- КС — кадастровая стоимость земельного участка;

- КК — корректирующий коэффициент.

Например, фермеру нужно рассчитать предстоящую арендную плату за земельный участок. На этом участке он предполагает разводить свиней и организовать сенокос и выращивание овощей.

Полная кадастровая стоимость участка, куда вошли площадь, ВРИ и категория, рельеф, расположение, удаленность от города, равна 2 миллионам рублей. КК — 0,6%. Перемножаем эти два значения: 2 000 000 х 0,6% = 12 000

Получаем 12 тысяч рублей.

Для частных лиц и организаций

Формула расчета для физических и юридических лиц ничем не отличается друг от друга.

Как правило в расчет принимается деятельность компании и его предполагаемая прибыль, а не форма.

Расчет формулы производится по правилам, указанных в земельном законодательстве.

Они зависят от того, какой деятельностью будет заниматься частное лицо или организация, то есть — от корректирующего коэффициента.

Плюсы и минусы способа

Основным плюсом этого способа расчета является его простота. Достаточно знать свой коэффициент и несложно будет узнать годовую арендную плату.

Сложность чаще всего заключается в том, что кадастровая стоимость оценивается раз в 3-5 лет и может существенно измениться.

Документальное оформление

Покупка и продажа земельных участков оформляются договором в 3-х экземплярах. Два из них – участникам сделки, один – в Росреестр для регистрации. Договор аренды земли на срок более года также регистрируется в Росреестре (ст. 609-2 ГК РФ).

Вопрос: Как отразить в учете организации приобретение земельного участка, находящегося в муниципальной собственности, для производственных целей и его последующую продажу?

Организация приобрела земельный участок стоимостью 5 000 000 руб. Государственная пошлина уплачена, и документы на регистрацию перехода права собственности на земельный участок к организации переданы в месяце получения земельного участка. В этом же месяце участок начал использоваться в производственных целях. Переход права собственности на участок зарегистрирован в месяце, следующем за месяцем его получения. В этом же месяце произведены расчеты с муниципалитетом за приобретенный участок. Иных расходов, связанных с приобретением земельного участка, организация не несет.

В дальнейшем участок продан за 6 200 000 руб. Переход права собственности на участок к покупателю зарегистрирован в месяце, следующем за месяцем передачи участка. В этом же месяце получены денежные средства от покупателя. Организация применяет метод начисления в налоговом учете. Промежуточная бухгалтерская отчетность составляется организацией на последнее число каждого календарного месяца.Посмотреть ответ

Специальных унифицированных форм, учитывающих многообразие земельных участков, их видов, законодательством не предусмотрено. При постановке на учет ЗУ рекомендуется пользоваться указанными ниже документами:

- Акт ОС-1 «О приеме-передаче объектов ОС (кроме зданий, сооружений)». Документ содержит ряд показателей, которые при заполнении следует игнорировать (прочеркивать): изготовитель, нормы амортизации, полезное использование, остаточная стоимость и т.д. В то же время отсутствуют специальные графы, содержащие характеристики земельного участка. Их можно отразить в поле (разделе) «Другие характеристики».

- Акт 401-АПК «На оприходование земельных угодий». Он предназначен для организаций и предприятий аграрной сферы и содержит сведения о земельном участке, его балансовой стоимости, виде, качестве земель и др.

- Инвентарная карточка ОС-6 «Учета основных средств».

По какому коду ОКОФ учитываются земельные участки и улучшение земельных участков?

Можно прописать в договоре положение, по которому он будет являться одновременно и актом приема-передачи, либо разработать собственную учетную форму локального характера. Применение тех или иных бланков документов по учету ЗУ целесообразно закрепить в учетной политике организации.

Постановка на учет производится датой, указанной в акте либо в договоре, приравненном к нему.

На заметку! Земля и строения на ней не являются в учете единым имущественным объектом.

Порядок выплат

Самый прозрачный и распространённый способ – закрепить чёткие даты оплаты аренды в договоре между собственником и жильцом. Там же должны быть обозначены штрафные санкции в случае просрочек (пенни), условия возврата залога и другие финансовые особенности. А вот когда в договоре не указаны чёткие сроки оплаты за аренду, арендатор обязан выплатить сумму аренды не позднее чем через 30 дней с момента передачи имущества в пользование.

Имущество передаётся в пользование арендатору только после подписания договора обеими сторонами и согласования даты оплаты. По факту этой передачи необходимо заключить акт приёма-передачи, а вместе с ним составить опись имущества. Здесь указывается состояние квартиры и отмечаются все предметы мебели, техника и так далее. Если телевизора нет в этом акте, доказать его внезапное исчезновение из квартиры будет невозможно.

И ещё один важный для собственника и арендатора момент. Каждый факт передачи дененг необходимо документировать – это спасёт от недопонимания и станет доказательством в суде в случае необходимости. Если деньги передаются наличными, достаточно рукописной расписки. С переводом на карту или оплатой по счёту ещё проще – любое банковское приложение может выдавать квитанции, подтверждающие оплату, а при оплате через банк вам выдают подтверждение лично в руки.

Сдавая квартиру с сервисом долгосрочной аренды от Яндекс.Недвижимости, вы сами устанавливаете цену на свою квартиру. Менеджеры помогут сориентироваться в ценах по рынку, но за собственником всегда остаётся право выставить квартиру дороже и искать «своих» жильцов дольше или демпинговать и заселить жильцов за несколько дней. А когда арендаторы найдены, Аренда от Яндекс.Недвижимости напомнит им о сроках внесения оплаты, а в случае внезапного съезда – компенсирует до 1 месяца простоя квартиры.

Передача вещи в собственность арендодателя

Для установления арендной платы в форме передачи имущества стороны должны согласовать:

- условие о наименовании подлежащей передаче вещи (ст. 455 ГК РФ);

- условие о количестве вещей, подлежащих передаче (ст. 465 ГК РФ).

Формулировка условия в договоре:

«В качестве арендной платы арендатор передает, а арендодатель принимает в собственность цемент марки P.O.42.5R в количестве 5000 тонн».

В зависимости от характера вещей, подлежащих передаче, сторонам также рекомендуется согласовать ассортимент передаваемого имущества (требования к таре и упаковке, комплект, комплектность вещей, требования к их качеству, порядок поставки и приемки, моменты перехода права собственности и рисков).

Риски. Если договором установлена арендная плата в форме передачи имущества в собственность, он не вправе требовать от арендатора внесения платы в иной форме. Данное правило применимо даже в случае просрочки внесения арендной платы.

Обязательство арендатора по передаче вещи в собственность в качестве арендной платы не является денежным (ст. ст. 307, 317 ГК РФ). В случае просрочки его исполнения с арендатора не могут быть взысканы проценты на сумму долга (проценты за пользование чужими денежными средствами) в соответствии со ст. 395 ГК РФ. Поэтому для защиты своих интересов арендодателю рекомендуется согласовать в договоре иные меры ответственности арендатора за просрочку исполнения обязательств по договору, например неустойку в форме штрафа или пени.

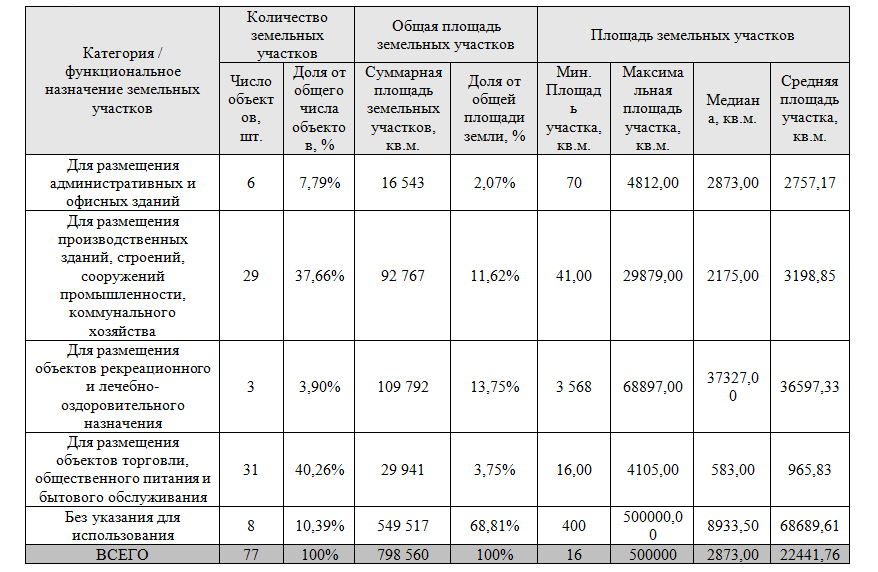

Где можно взять сведения о нормативной денежной оценке данного участка

Информацию о кадастровой стоимости участка выдают земельные организации

Извлечение из документации нормативной денежной оценки территории могут понадобиться организациям и обычному человеку.

Такая информация предоставляется в виде выписки не позднее тридцати календарных дней со дня обращения.

Этот запрос делается в организации кадастра.

Кроме того, данная информация должна быть обозначена в паспорте на землю.

Кадастровую стоимость территории можно узнать из выписок земельной организации.

Она может предоставляться для арендаторов совместно с расчётом аренды за двенадцать месяцев.

Мнение юриста-эксперта

Существует целый ряд причин по которым может быть произведен перерасчет уже начисленной арендной платы

Когда проводятся специальные торги, на которых продается право арендного пользования, начальная сумма определяется законодательством об оценочной деятельности.

После торгов заключается договор аренды с уже обозначенной ценой за год.

Важно знать, что расчёт суммы аренды делается с учётом количества полных месяцев, когда использовался участок. Исчисление размера платежа производится при возникновении права на территорию, если:

Исчисление размера платежа производится при возникновении права на территорию, если:

- Они возникли до пятнадцатого числа месяца включительно. Полным месяцем будет считаться месяц заключения договора.

- Когда сделка произошла после пятнадцатого числа, за целый месяц, будет браться следующий.

- Разрыв договора до 15-го числа, за целый месяц принимается предшествующий период.

- Прекращение отношений после 15-го числа, за целый месяц принимается текущий период.

Следует знать, что могут вноситься изменения в оплату по причинам:

- изменение кадастровой стоимости территории

- когда категория использования участка была изменена

- изменение вида разрешенного пользования площади

- после внесения изменений в законодательные нормативные акты

- в других ситуация, которые прописаны в договоре.

Даже взяв во внимание все перечисленные причины, следует знать, что изменения не допустимы больше одного раза в двенадцать месяцев

Расчет арендной платы за недвижимое имущество: нежилые помещения

Арендную плату за нежилые помещения можно указать фиксируемой стоимостью, ценой за квадратный метр или фиксируемой стоимостью вместе с коммунальными платежами.

Размер арендной платы за нежилые здания (помещения) должен учитывать:

- восстановительную стоимость зданий (помещений);

- потребительские качества;

- арендную плату за землю, используемую арендаторами нежилых помещений;

- амортизационные платежи;

- предстоящие расходы на капитальный ремонт объектов аренды;

- налоги.

Методика расчета арендной платы за недвижимое имущество: здание или нежилое помещение, приведена в Приказе Минстроя РФ от 14.09.1992 №209.

Годовая арендная плата за нежилые здания (помещения) устанавливается для предприятий и организаций не ниже сложившегося уровня арендной платы в предшествующем году и рассчитывается по формуле:

Апл. = х Ндс х j инф

где:

Апл — годовая арендная плата за нежилое здание (помещение), руб.;

Сби — балансовая стоимость здания с учетом износа в расчете на 1 кв. м. общей площади, включающей в себя площадь внутренних помещений здания без площадок лестничных клеток, технических подвалов и пр., руб./кв. м;

jз — индекс увеличения затрат на строительно-монтажные работы;

Кк — коэффициент минимальной комфортабельности, принимается равным 1. При размещении объекта аренды в подвале — снижается на 0,25, а при отсутствии в здании (помещении) водоснабжения, канализации, отопления, электроснабжения — на 0,1 за каждый отсутствующий элемент обустройства;

Кист — коэффициент увеличения затрат в связи с проведением ремонтно-строительных работ в исторической части города;

Ккр — коэффициент превышения стоимости комплексного капитального ремонта и реконструкции над стоимостью нового строительства;

Ен — нормативный коэффициент эффективности капиталовложени к Методике);

Ам — годовая амортизация в расчете на 1 кв. м. общей полезной площади здания (помещения), руб./кв. м;

S — общая площадь нежилого здания (помещения), сдаваемого в аренду, кв. м;

Па — арендная плата на землю, используемую арендатором нежилого здания (помещения);

j инф — коэффициент (индекс) инфляции;

Ндс <*> — коэффициент, учитывающий налоги на добавленную стоимость (Ндс).

В арендной плате за нежилые здания (помещения) учитывается стоимость арендной платы за землю (Па), фактически используемую арендаторами нежилых зданий (помещений), включая занятую зданием (помещением), которая определяется в каждом конкретном случае отдельно по договоренности сторон, на основании и в соответствии с Законом РСФСР «О плате за землю», постановлением Правительства Российской Федерации «О порядке определения земельного налога и нормативной цены земли» от 25.02.92 N 112, Инструкцией «О порядке применения Закона РСФСР «О плате за землю», утвержденной Минфином Российской Федерации, Роскомземом, Государственной налоговой службой Российской Федерации 17 апреля 1992 года NN 21; 2-10-1/1020:11.

Налог на добавленную стоимость определяется в размере, утвержденном на момент заключения договора. Сумма, исчислена как НДС в арендной плате (Апл), выделяется отдельной строкой.

Годовая амортизация в расчете на 1 кв. м. общей полезной площади здания (помещения) независимо от фактического срока его службы определяется по формуле:

Ам = Сб х jз х Кк х Кист х Ккр х (N ам/100)

где:

N ам — норма амортизации на полное восстановление здания, %;

Сб — балансовая (первоначальная) стоимость здания в расчете на 1 кв. м общей полезной площади, руб./кв. м (рассчитывается как частное от деления первоначальной стоимости здания на его общую полезную площадь).

Для организаций, финансируемых из федерального и местного бюджетов налог на добавленную стоимость в годовую арендную плату за нежилые здания (помещения) не включается.

В расчет стоимости аренды нежилых зданий (помещений) (Апл) коэффициент (индекс) инфляции (j инф) включается в размере, устанавливаемом в дальнейшем централизованно.

С учетом его изменения регулярно корректируются и платежи за аренду нежилых помещений, что рекомендуется оговаривать в условиях договора аренды.

Налогообложение операций по договорам аренды

По общим правилам расходы на аренду признаются в налоговом учете в соответствии с пп. 10 п. 1 ст. 264 НК РФ. Тем не менее налогоплательщик не всегда имеет право учесть арендные платежи в составе прочих расходов. Например, если речь идет о земельных участках, взятых в аренду для строительства капитальных объектов.

Расходы по арендной плате за земельный участок, осуществляемые во время его застройки, подлежат включению в первоначальную стоимость объекта основных средств. В результате они должны списываться в составе расходов, уменьшающих доходы текущего отчетного (налогового) периода, путем начисления амортизации.

Для целей налогового учета расходы по арендной плате за земельный участок в части, используемой под строительство, формируют первоначальную стоимость основного средства пропорционально доле занимаемой площади участка. Такое мнение было высказано Минфином России в Письмах от 28.10.2008 N 03-03-06/1/610, от 11.08.2008 N 03-03-06/1/452 и др. Арбитражные суды поддерживают эту позицию. Например, Постановления ФАС Северо-Кавказского округа от 06.02.2009 по делу N А53-7005/2008-С5-37, ФАС Северо-Западного округа от 24.06.2008 по делу N А56-26195/2007 и др. содержат выводы, что расходы по арендной плате за земельный участок, осуществляемые во время строительства объекта, не направлены на получение доходов, так как связаны исключительно со строительством объекта основных средств.

Нередко в качестве арендодателей земельных участков выступают федеральные или муниципальные органы власти. В связи с этим необходимо обратиться к нормам п. 3 ст. 161 НК РФ, которые признают арендаторов, получивших в аренду федеральное имущество, имущество субъектов Российской Федерации и муниципальное имущество на территории Российской Федерации от органов государственной власти и управления и органов местного самоуправления, налоговыми агентами.

С одной стороны, предприятие, арендующее землю у федеральных или муниципальных органов власти, является налоговым агентом. С другой – пп. 17 п. 2 ст. 149 НК РФ ясно определяет, что не подлежит налогообложению реализация (а также передача, выполнение, оказание для собственных нужд) на территории Российской Федерации услуг, оказываемых уполномоченными на то органами, за которые взимается государственная пошлина, все виды лицензионных, регистрационных и патентных пошлин и сборов, таможенных сборов за хранение, а также пошлины и сборы, взимаемые государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами при предоставлении организациям и физическим лицам определенных прав (в том числе платежи в бюджеты различных уровней за право пользования природными ресурсами).

Возникает вопрос: начислять или не начислять НДС, выполняя обязанности налогового агента?

В силу п. 1 ст. 1 Земельного кодекса РФ земля признается природным ресурсом, поэтому с арендной платы, уплачиваемой за аренду земли, федеральным или муниципальным органам власти начислять НДС не нужно. Аналогичное мнение высказывается и в Письме Минфина России от 30.10.2006 N 03-04-15/198, на которое впоследствии стали ссылаться и налоговые органы (Письмо ФНС России от 30.11.2006 N ШТ-6-03/1157@).

В то же время некоторые налоговые органы на местах требуют, чтобы налоговые агенты отражали операции по передаче в аренду земельного участка в соответствующем разделе декларации по НДС, в котором приводятся сведения об операциях, не подлежащих налогообложению, операциях, не признаваемых объектом налогообложения, с выпиской счета-фактуры с пометкой “без налога” и с соответствующей регистрацией в книге покупок и книге продаж (Письмо УФНС России по г. Москве от 27.03.2007 N 19-11/28227).

Российские организации, от которых или в результате отношений с которыми налогоплательщик получил доходы, обязаны исчислить, удержать у налогоплательщика и уплатить в бюджет сумму налога.

Организация-арендатор, выплачивая доходы по договору аренды физическому лицу – арендодателю, обязана удержать сумму НДФЛ непосредственно из доходов налогоплательщика при их фактической выплате (Письмо ФНС России от 02.10.2008 N 3-5-04/564@, Письмо Минфина России от 07.10.2009 N 03-04-06-01/257). Начислять взносы в ПФР, ФСС РФ, ФФОМС и ТФОМС при оплате аренды имущества у физического лица не нужно.

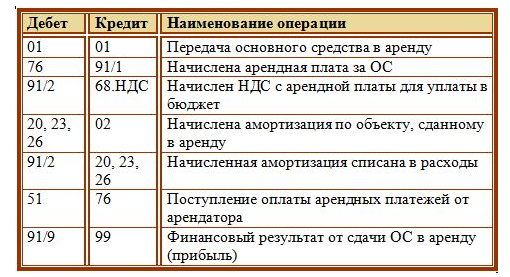

Бухгалтерский учет

Фактические затраты, по которым участок земли принимается к учету, могут включать в себя:

- стоимость участка, уплаченную продавцу;

- риэлторские, консультационные услуги;

- выплаты посреднику;

- сумму госпошлины за регистрацию земли;

- другие затраты, связанные с приобретением земли.

На заметку! При использовании заемных средств для покупки участка процент по ним постепенно включается в стоимость ЗУ до момента, когда он из внеоборотных активов перейдет в состав основных средств (ПБУ 15/2008 «Учет расходов по займам и кредитам»).

Операции с земельными участками могут включать в себя: получение в дар, по договору мены, получение в качестве вклада в уставный капитал, а также покупку, продажу, аренду, продажу части участка, и т.д.

Как организации снять с кадастрового учета земельный участок?

Рассмотрим наиболее часто встречающиеся операции с землей, которые приходится учитывать бухгалтеру.

Покупка

Земля включена в учет как ОС:

- Дт 08/1 Кт 60 — приобретение ЗУ у контрагента;

- Дт 08/1 Кт 10, 60,76 — расходы по приобретению (риэлторские, консультационные, материального характера);

- Дт 08/1 Кт 76 (68/сч. «Госпошлина») — отражена госпошлина за регистрацию ЗУ;

- Дт 01 Кт 08/1 — ЗУ включен в состав основных средств.

Земля включена в учет как объект последующей перепродажи:

- Дт 41 Кт 60 — приобретение ЗУ у контрагента;

- Дт 41 Кт 10, 60, 76 — расходы по приобретению (риэлторские, консультационные, материального характера);

- Дт 41 Кт 76 (68/сч. «Госпошлина») — отражена госпошлина за регистрацию ЗУ.

На заметку! Несмотря на то, что четких разграничений на использование счетов 76 и 68 при учете госпошлины нет, налоговые органы рекомендуют пошлину за регистрацию участка учитывать на счете 68, поскольку она является федеральным сбором (ст.13 НК РФ).

Продажа

Земля продана как ОС:

- Дт 62 Кт 91 — зафиксирован доход от продажи ЗУ;

- Дт 91 Кт 01 — ОС списано с учета, по его стоимости;

- Дт 91 Кт 10, 70, 60 и пр. — учтены расходы на продажу ЗУ.

Земля продана как товар:

- Дт 62 Кт 90 — зафиксирован доход от продажи ЗУ;

- Дт 90 Кт 41 — списан ЗУ как товар с учета, по его стоимости;

- Дт 44 Кт 10, 70, 60 и пр.

- Дт 90 Кт 44 — учтены и списаны расходы на продажу ЗУ как товара.

Продажа части участка

Как правильно учесть продажу части участка, рассмотрим на примере. Пусть ЗУ числился на счете 01 как основное средство, единым объектом. Его стоимость — условно 100000 руб. После завершения кадастровых работ землю разделили на две части. Одна остается в организации (60000 руб.), а другая продается (40000 руб.). От продажи получено 50000 руб.

Разделим участок в учете:

- Дт 01 «к продаже» Кт 01 «начальный» — 40000 руб. — выделена часть к продаже;

- Дт 01 «оставшийся в организации» Кт 01 «начальный» — 60000 руб. – выделена часть, оставшаяся в организации;

- Дебет 91 Кредит 01 «к продаже» — списан с учета ЗУ, подлежащий продаже, по его стоимости 40000 руб.;

- Дебет 62 Кредит 91 — 50000 руб. доход от продажи.

Далее учитываем расходы на продажу, согласно приведенной выше корреспонденции: Дт 91 Кт счета расходов, и отражаем прибыль (убыток) от сделки Дт 91 (99)Кт 99(91).

В данном случае правильным будет именно разделение участков, а не списание ЗУ и постановка на учет двух вновь образованных объектов.

Аренда

Первоначально расходы по заключению арендного договора относятся на счет 97 «Расходы будущих периодов», а затем равными долями списываются на счета по обычным видам деятельности:

- Дт 97 Кт 76 — затраты на приобретение права аренды;

- Дт 19 Кт 76 — начисление НДС от стоимости арендного права;

- Дт 68 Кт 19 — предъявлен НДС к вычету;

- Дт 20, 25, 26 и др. Кт 97 — списание доли расходов в течение срока аренды.

Арендная плата начисляется проводкой Дт 20, 25, 26 и др. Кт 76. Если позволяют условия аренды, с суммы также можно получить вычет НДС (см. проводки выше).

Передача в субаренду, если это не запрещено договором, оформляется проводками: Дт 62 Кт 91 и Дт 91 Кт 68.

Оплата найма муниципального и государственного имущества

По закону РФ стоимость 1 кв. м. арендуемого помещения не может быть ниже, чем базовая ставка установленная государством.

По закону РФ стоимость 1 кв. м. арендуемого помещения не может быть ниже, чем базовая ставка установленная государством.

Она может быть откорректирована по причине изменения основных цен и тарифов, инфляции и при других обстоятельствах, указанных в законе РФ.

Есть два способа совершения оплаты:

- Определенная точная сумма платежа.

- Проведение ремонтных работ недвижимости и прилагаемых к ней территорий. Порядок возмещения вложений определяет «Комитет по управлению имуществом».

Повторное заключение договора происходит без проведения дополнительных аукционов и конкурсов, за основную стоимость квадратного метра берется рыночная годовая величина, установленная независимым оценщиком. Подсчет происходит с учетом льготных категорий и направления деятельности арендатора.

Не знаете, какой формулой воспользоваться и какие существуют нюансы?

Все ответы есть в другой публикации нашего Интернет-журнала!